1.jpg)

Tel: +84 24 35742022 | Fax: +84 24 35742020

Tên kiến nghị: Công ty TNHH MTV VC KTKS Thăng Long, địa chỉ : Thôn Phú Lạc, xã Duy Hòa, huyện Duy Xuyên, tỉnh Quảng Nam kiến nghị về chính sách thuế

Tình trạng: Đã phản hồi

Đơn vị kiến nghị: Công ty TNHH MTV VC KTKS Thăng Long

Công văn: 0483/PTM - VP, Ngày: 10/04/2020

Nội dung kiến nghị:

|

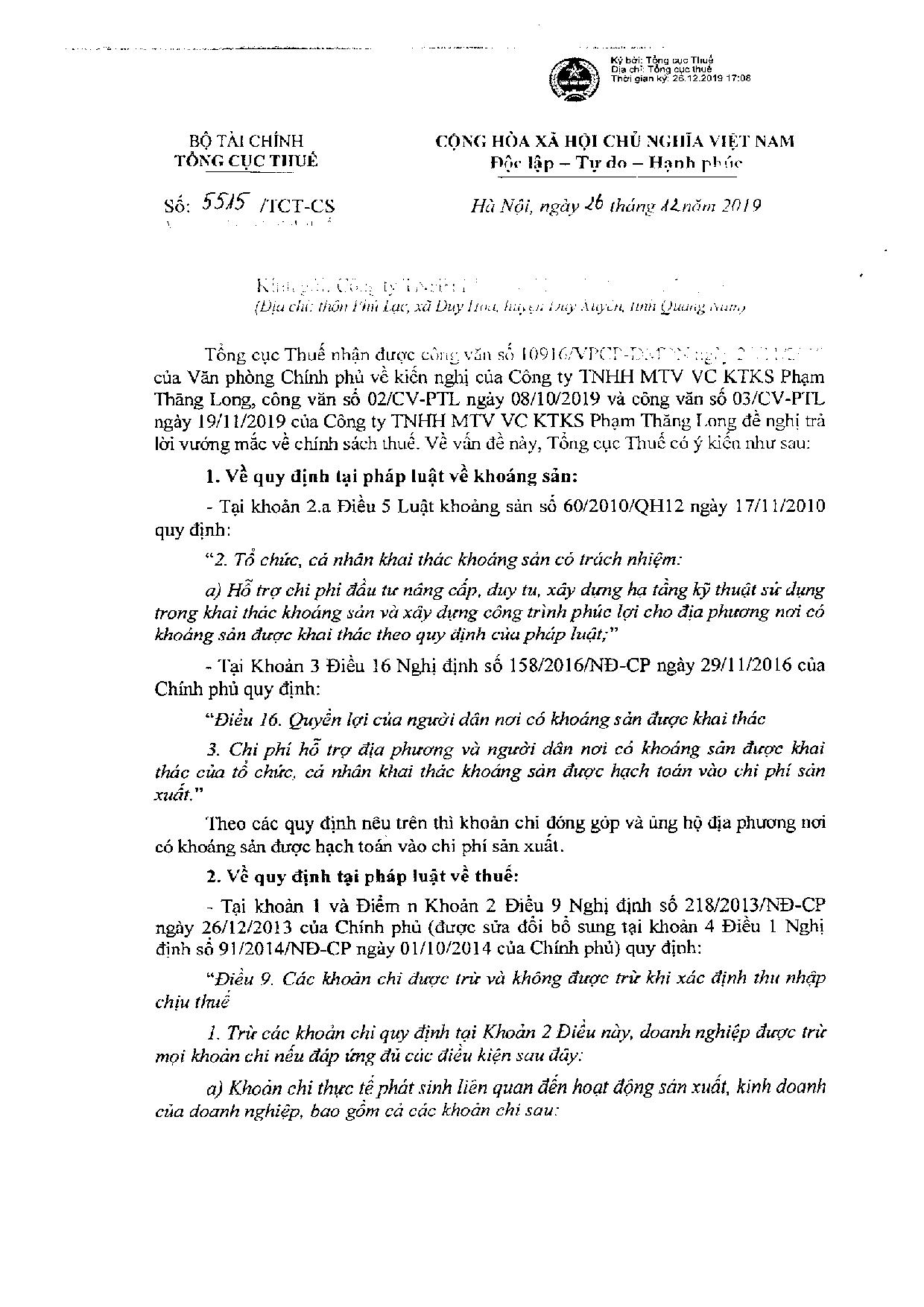

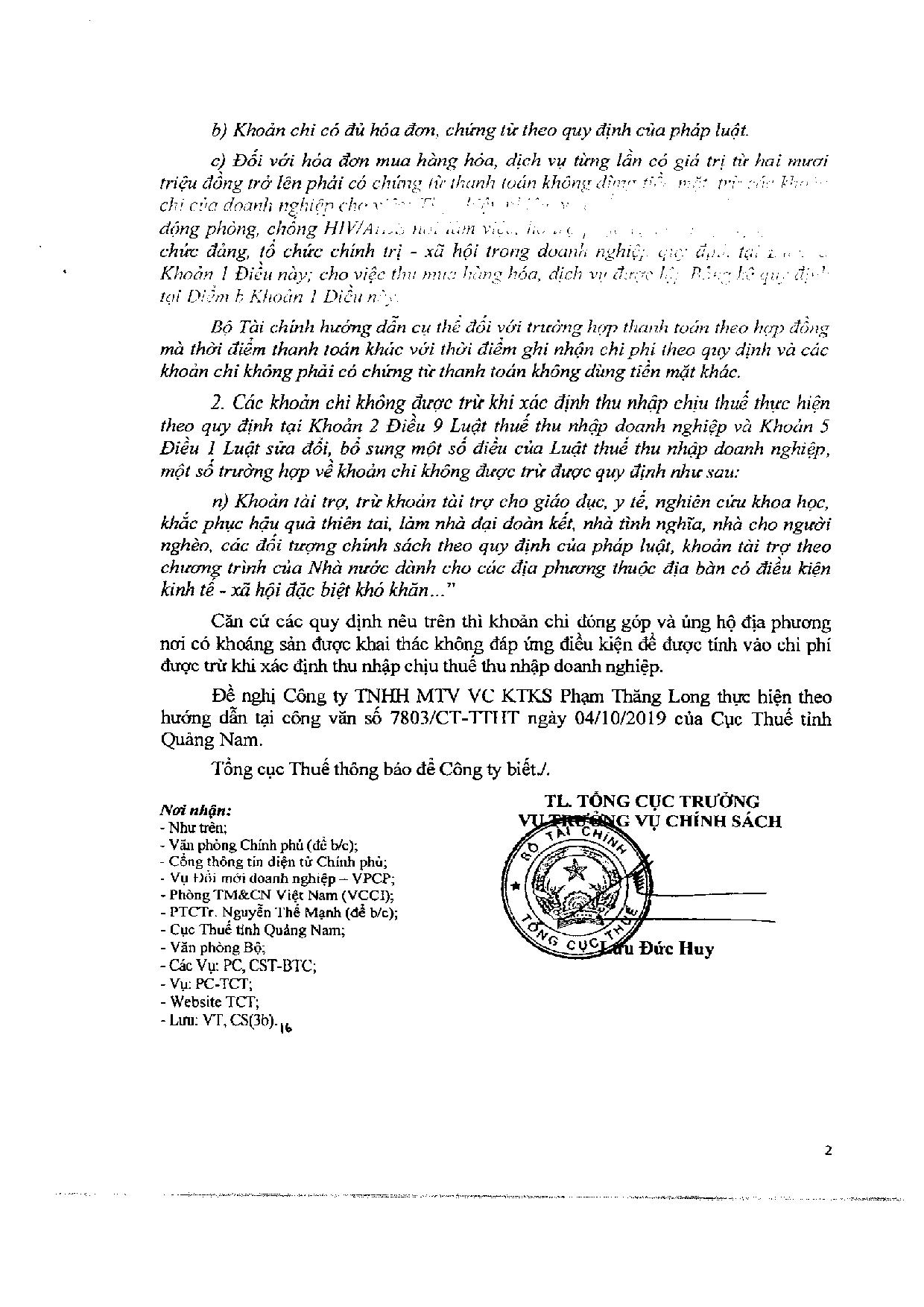

Trong hoạt động khai thác khoáng sản, công ty chúng tôi phát sinh chi phí thường xuyên gồm đóng góp hỗ trợ bắt buộc ngân sách địa phương (mức hỗ trợ được tính theo sản lượng được cấp phép khai thác hàng năm và sản lượng thực tế khai thác bản ra) và khoản chi phí hỗ trợ cho địa phương sửa chữa đường giao thông hư hỏng do ảnh hưởng của hoạt động khai thác khoáng sản. Các khoản chi phí này đều có hóa đơn, chứng từ theo quy định của pháp luật, công ty chúng tôi đã hạch toán vào chi phí sản xuất kinh doanh và trừ vào chi phí tính thuế thu nhập doanh nghiệp. Tuy nhiên không được phía cơ quan thuế chấp nhận. Công ty chúng tôi đã nhiều lần gửi văn bản đến cơ quan thuế các cấp đề nghị giải đáp vướng mắc nhưng không nhận được sự trả lời thấu đáo và minh bạch. Cụ thể: Việc cơ quan Thuế trả lời khoản chi phí đóng góp và hỗ trợ nêu trên là khoản chi phí tài trợ nên không tính vào chi phí khi tính thuế TNDN là không phù hợp và không đúng với quy định tại các văn bản pháp luật về thuế, làm thiệt hại đến lợi ích của doanh nghiệp. Bởi vì: - Tại khoản 5, điều 1, Luật sửa đổi, bổ sung một số điều của Luật thuế TNDN ngày 19/6/2013 quy định: “1. Trừ các khoản chi quy định tại khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ các điều kiện sau đây: a/ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp; khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật; b/ Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật. Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật.” - Tại khoản 2 điều 5 Luật khoáng sản quy định: “Tổ chức, cá nhân khai thác khoáng sản có trách nhiệm” a/ Hỗ trợ chi phí đầu tư, nâng cấp, duy tu xây dựng cơ sở hạ tầng kỹ thuật sử dụng trong khai thác khoáng sản và xây dựng công trình phúc lợi cho địa phương nơi có khoáng sản được khai thác theo quy định của pháp luật”. - Tại khoản 3 điều 16 Nghị định số 158/2016/NĐ-CP của Chính phủ quy định: “Chi phí hỗ trợ địa phương và người dân nơi có khoáng sản được khai thác của tổ chức, cá nhân khai thác khoáng sản được hạch toán vào chi phí sản xuất kinh doanh”. Theo các quy định trên, thì chi phí hỗ trợ địa phương và người dân nơi có khoáng sản được khai thác là trách nhiệm và mang tính bắt buộc của tổ chức, cá nhân khai thác khoáng sản, được hạch toán vào chi phí sản xuất kinh doanh theo quy định của Luật khoáng sản và khoản chi này là thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp phải được tính vào chi phí khi xác định thu nhập chịu thuế TNDN theo quy định của Luật thuế TNDN. Khoản chi phí này không thể coi là khoản chi tài trợ quy định tại điểm n, khoản 2, điều 9 Nghị định 218/2013/NĐ-CP của Chính phủ về thuế TNDN Chúng tôi khẩn thiết đề nghị: - Văn phòng Chính phủ, Bộ Tài chính có văn bản trả lời chính thức cuối cùng cho công ty chúng tôi được biết, đồng thời minh bạch nội dung trả lời công khai trên cổng thông tin điện tử chính phủ theo tinh thần công văn số 10916/VPCP-ĐMDN ngày 29/11/2019. |

Đơn vị phản hồi: Bộ Tài chính, Tổng Cục Thuế

Công văn: 2148/TCT - CS, Ngày: 25/05/2020

Nội dung trả lời:

Liên quan đến vướng mắc đối với trường hợp của Công ty, Tổng cục Thuế đã có công văn số 5515/TCT - CS ngày 26/12/2019 trả lời công ty.

Đề nghị Công ty TNHH MTV VC KTKS Phạm Thăng Long căn cứ quy định tại văn bản quy phạm phát luật về thuế, nội dung tại công văn số 5515/TCT - CS nêu trên và điều kiện thực tế của doanh nghiệp để xác định khoản chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của pháp luật thuế

Công văn số 5515/TCT - CS:

| Liên kết Website |

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Số 9 Đào Duy Anh, Đống Đa, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch Liên đoàn Thương mại và Công nghiệp Việt Nam

Quản lý và vận hành: Trung tâm Thông tin Kinh tế

Tổng đài - Lễ tân: Tel: +84-24-35742022; Fax: +84-24-35742020

Phụ trách website: Tel: +84-24-35743084; Fax: +84-24-35742773; Email: vcci@vcci.com.vn

Website: www.vcci.org.vn; www.vcci.com.vn; www.vcci.net.vn

Liên hệ quảng cáo: +84-24-35743084

Cổng thông tin chính thức của VCCI.

Tải trong 0.4373s - 1.14MB

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Thiết kế và phát triển bởi Vietkent