Thứ 7, 18/04/2026 | English | Vietnamese

LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM

Vietnam Chamber of Commerce and Industry

Thứ 7, 18/04/2026 | English | Vietnamese

Liên đoàn thương mại và công nghiệp Việt Nam

Vietnam Chamber of Commerce and Industry

Nhìn lại các kênh đầu tư năm 2024 và triển vọng năm 2025

10:45:00 AM GMT+7Thứ 3, 04/02/2025

Phân chia theo khẩu vị rủi ro từ thấp tới cao, kênh tiền gửi tiết kiệm và vàng vẫn được coi là an toàn. Bất động sản, chứng khoán có thể tiếp tục là kênh đầu tư hấp dẫn.

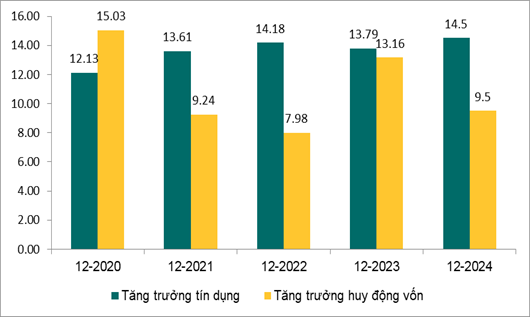

Năm 2024, nền kinh tế Việt Nam tiếp tục đà tăng trưởng tích cực, dự báo cả năm tăng trưởng khoảng 7,2% nhờ các động lực tăng trưởng (xuất khẩu ròng, đầu tư, tiêu dùng phục hồi và tăng trưởng tích cực); lãi suất cho vay duy trì ở mức thấp, tăng trưởng tín dụng cải thiện (14,5%); thu NSNN tăng khá nhờ đà phục hồi của xuất khẩu, sản xuất và tiêu dùng trong nước; lạm phát tăng trong tầm kiểm soát (khoảng 4%).

Năm 2025, trong bối cảnh những biến động khó lường của tình hình thế giới (bất ổn địa chính trị chưa có dấu hiệu hạ nhiệt; cuộc chiến thương mại – công nghệ mới khi ông Trump nhậm chức Tổng thống Mỹ...), nền kinh tế Việt Nam vẫn được kỳ vọng có thể tăng trưởng cao hơn trong bối cảnh Đảng và Nhà nước quyết tâm đột phá thể chế, cách mạng về tinh gọn tổ chức – bộ máy và nhiều đạo luật, chính sách quan trọng có hiệu lực...v.v.

Dự báo tăng trưởng GDP Việt Nam năm 2025 có thể đạt 7,5-8%; lạm phát tăng khoảng 4-4,5%. Theo đó, các kênh đầu tư về cơ bản sẽ có triển vọng tích cực hơn. Bài viết sau đây sẽ đánh giá nhanh kết quả của các kênh đầu tư trong năm 2024 cũng như triển vọng năm 2025.

Lợi suất của các kênh đầu tư năm 2024

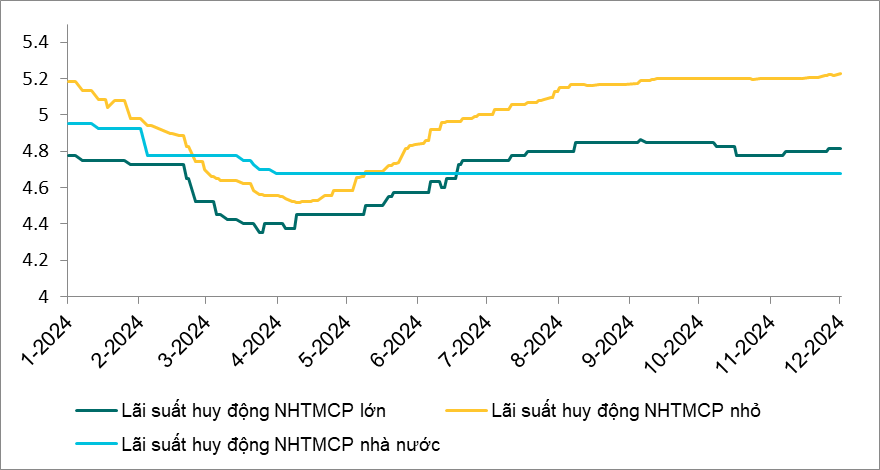

Kênh tiền gửi tiết kiệm ngân hàng: năm 2024, lãi suất huy động được duy trì ở mức thấp trong phần lớn thời gian để hỗ trợ giảm lãi suất cho vay.

Trong Quý 1, lãi suất huy động thậm chí còn giảm khá sâu (khoảng 0,4-0,6 điểm %) tại các NHTMCP, trước khi tăng trở lại mức đầu năm trong Quý II. Đến cuối tháng 11, lãi suất huy động đã có tăng nhẹ so với mức đầu năm trong bối cảnh thanh khoản kém dồi dào, nhưng mức tăng không đáng kể. Lãi suất tiền gửi 12 tháng trong tháng 12 dao động trong khoảng 4,7-5,5%/năm.

Nhìn chung, lãi suất huy động của các NHTM tăng khoảng 0,4 – 0,6 điểm % trong năm 2024 (so với đáy rơi vào tháng 4 năm 2024) (Hình 1). Lãi suất tăng vừa phải là lý do khiến mức tăng trưởng huy động vốn trong năm khá thấp, khi dòng tiền được chuyển sang các kênh có lợi suất hấp dẫn hơn.

Nguồn: Bloomberg, Viện ĐTNC BIDV.

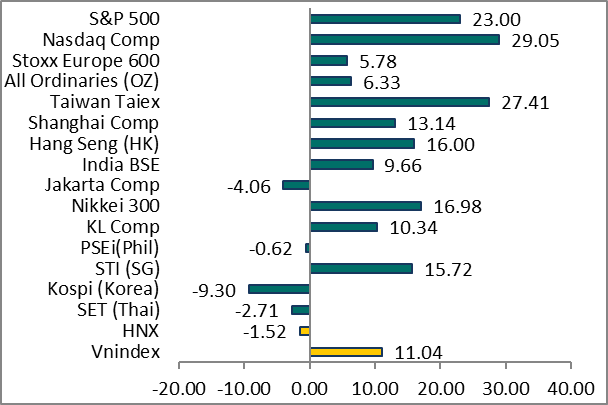

Trên thị trường chứng khoán (TTCK): kênh đầu tư chứng khoán đã có một năm tương đối thành công. Với cổ phiếu, đến hết tháng 11/2024 chỉ số VNIndex tăng 10,6% so với cuối năm 2023, giá trị giao dịch bình quân tăng 25% so với cùng kỳ năm 2023. Số lượng tài khoản chứng khoán mới cũng tăng mạnh với 1,86 triệu tài khoản mới, gấp 4,7 lần cả năm 2023. Con số này đã giúp đạt mục tiêu 9 triệu tài khoản chứng khoán của nhà đầu tư trong nước trước năm 2025 (số lượng hiện tại là 9,1 triệu, tương đương 8,8% dân số Việt Nam).

Nguồn: Bloomberg, Viện ĐTNC BIDV thể hiện.

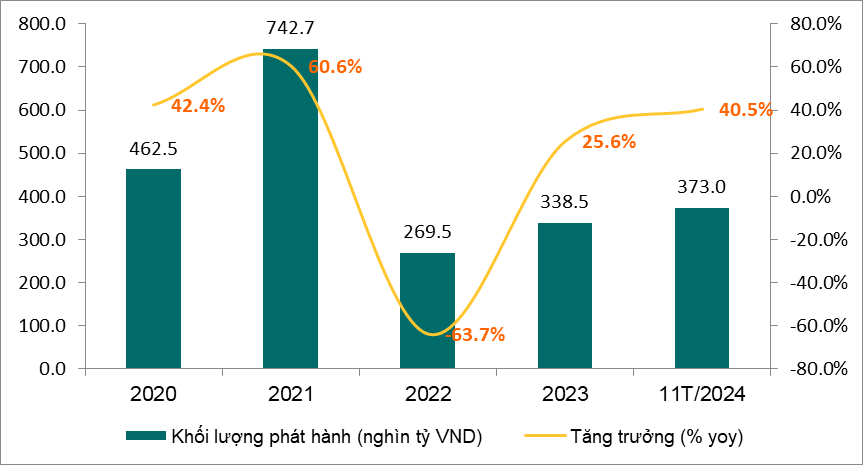

Đối với trái phiếu doanh nghiệp (TPDN), thị trường đã cho thấy sự phục hồi tích cực trong năm 2024. Đến hết tháng 11, tổng quy mô phát hành TPDN đạt khoảng 373 nghìn tỷ đồng, tăng tới 40,5% so với cùng kỳ năm 2023. Xu hướng mua lại TPDN cũng đã giảm dần, với khoảng hơn 164,6 nghìn tỷ đồng TPDN đã được mua lại trước hạn trong 10 tháng năm 2024, giảm 17% so với cùng kỳ. Lãi suất trung bình của TPDN phát hành trong năm 2024 ở mức 9,6%/năm.

Hình 5: Khối lượng phát hành TPDN, 2022-11T/2024 (nghìn tỷ VND, % yoy)

Nguồn: HNX, VBMA.

Bên cạnh việc trực tiếp tham gia thị trường, các nhà đầu tư gián tiếp tham gia thị trường chứng khoán thông qua các quỹ đầu tư. Đây là phương pháp đầu tư phù hợp với những người không có kiến thức sâu về lĩnh vực tài chính và phân tích doanh nghiệp. Đến hết tháng 11, các quỹ cổ phiếu vẫn duy trì hiệu suất tích cực với 40/66 quỹ có mức tăng trưởng vượt xa VN-Index (Quỹ Cổ phiếu Kinh tế Hiện đại VinaCapital +32%, Quỹ SSI-SCA +29,9% và Quỹ Tăng trưởng Dài hạn Việt Nam +26,3%); 20/23 quỹ trái phiếu có mức sinh lợi cao hơn lãi suất tiết kiệm (Quỹ Đầu tư Trái phiếu TCBF +12,3%, Quỹ Trái phiếu MB +7,5%)…v.v.

Triển vọng các kênh đầu tư trong năm 2025:

Dự báo năm 2025, bất chấp những rủi ro trong và ngoài nước (căng thẳng địa chính trị, chính sách mới của tân Tổng thống D.Trump, khí hậu thất thường,…), tăng trưởng GDP của Việt Nam vẫn sẽ đạt kết quả khả quan, khoảng 7,5-8%, trong khi lạm phát vẫn được kiểm soát trong mục tiêu (4-4,5%). Trong bối cảnh đó, nhà đầu tư có thể xem xét tăng tỷ trọng của những kênh đầu tư như chứng khoán, bất động sản để tối ưu hóa lợi nhuận. Cụ thể:

Tiền gửi tiết kiệm vẫn sẽ là kênh đầu tư an toàn. Tuy nhiên, trong bối cảnh lãi suất huy động ở mức đi ngang hoặc chỉ tăng nhẹ, thì những nhà đầu tư, tùy vào khẩu vị rủi ro, có thể xem xét giảm tỷ trọng tiền gửi tiết kiệm để chuyển sang các kênh có lợi suất cao hơn.

Đối với kênh TTCK: thị trường cổ phiếu Việt Nam đang được nhiều nhà đầu tư trong và ngoài nước quan tâm khi triển vọng nâng hạng đã khá rõ nét sau nhiều nỗ lực của Chính phủ. Nếu được nâng hạng lên thành thị trường mới nổi trong năm 2025, tác động rõ ràng nhất là TTCK Việt Nam sẽ thu hút được dòng vốn lớn hơn, ổn định và đa dạng hơn từ những nhà đầu tư nước ngoài. Theo ước tính của BSC, sẽ có thêm khoảng 1,5 tỷ USD từ các quỹ đầu tư nước ngoài chảy vào thị trường. Thị trường cổ phiếu vì vậy được dự báo sẽ có kết quả tăng trưởng tích cực (có thể hơn năm 2024) và là một kênh đầu tư đáng để xem xét.

Thị trường trái phiếu được dự báo sẽ tiếp tục phục hồi tốt. Tuy nhiên, với quy định mới trong Luật chứng khoán sửa đổi (nằm trong dự thảo 1 Luật sửa 9 Luật mới được Quốc hội thông qua), thì khả năng mua TPDN của nhà đầu tư cá nhân sẽ bị hạn chế hơn. Để được mua TPDN riêng lẻ (loại hình phát hành chiếm 90% tổng lượng phát hành hiện nay), nhà đầu tư cá nhân phải là nhà đầu tư chuyên nghiệp, TPDN riêng lẻ phải có xếp hạng tín nhiệm, đồng thời phải có tài sản bảo đảm hoặc có bảo lãnh thanh toán của tổ chức tín dụng. Cũng cần nhìn nhận rằng đây là những quy định cần thiết để bảo vệ nhà đầu tư, bởi đây vẫn là một thị trường có nhiều rủi ro, không phù hợp với phần đông các nhà đầu tư cá nhân, thiếu chuyên nghiệp. Thời điểm hiện nay, kênh đầu tư này phù hợp hơn đối với những nhà đầu tư có kiến thức về thị trường tài chính, có khả năng phân tích tình trạng hoạt động của doanh nghiệp hoặc ủy thác đầu tư qua các nhà đầu tư tổ chức.

Các nhà đầu tư cá nhân, không có kiến thức chuyên sâu về lĩnh vực tài chính hay ít kinh nghiệm đầu tư nên xem xét sử dụng các nhà đầu tư tổ chức (như quỹ đầu tư…). Phần lớn các quỹ trong năm 2024 đều có kết quả tích cực, và triển vọng tốt của thị trường chứng khoán 2025 là cơ sở để xu hướng này tiếp tục.

Đối với thị trường BĐS: thị trường bất động sản nhiều khả năng sẽ tiếp tục phục hồi khả quan hơn trong năm 2025 nhờ nhiều yếu tố hỗ trợ: triển vọng phát triển kinh tế tương đối tích cực (như nêu trên); Đảng và Nhà nước quyết liệt đột phá về thể chế, cách mạng về tinh gọn tổ chức – bộ máy; nhiều đạo luật, chính sách quan trọng liên quan đến đất đai, BĐS, xây dựng (Luật đất đai 2024, Luật nhà ở 2023, Luật kinh doanh bất động sản 2023, các Nghị quyết tháo gỡ vướng mắc của lĩnh vực đất đai, BĐS, cơ chế đặc thù cho 1 số tỉnh, thành phố…) có hiệu lực và đi vào cuộc sống rõ nét hơn; qui hoạch, đầu tư cơ sở hạ tầng, nhà ở xã hội, khu công nghiệp…được quan tâm triển khai; nguồn cung nhà ở tăng lên...v.v. Tuy nhiên, các chuyên gia cũng nhận định giá BĐS đang ở mức khá cao và có thể cần điều chỉnh phù hợp hơn trong năm 2025. Tựu chung lại, lợi suất tiềm năng của thị trường này có thể khả quan hơn hoặc tương đương năm 2024.

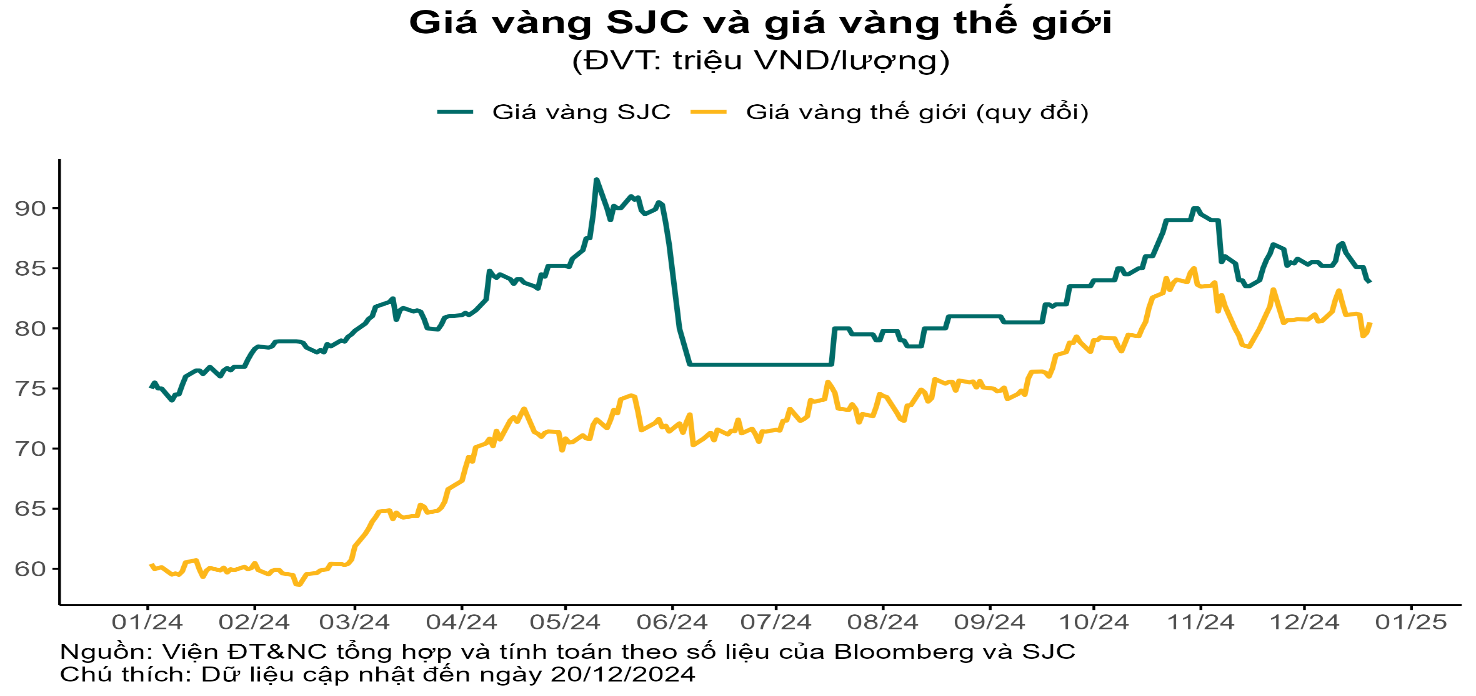

Đối với thị trường vàng: trong bối cảnh kinh tế toàn cầu còn nhiều rủi ro, bất ổn thì vàng vẫn tiếp tục là kênh đầu tư hấp dẫn, ảnh hưởng đến giá vàng trên thế giới và tại Việt Nam. Tuy nhiên, Chính phủ và NHNN sẽ có những giải pháp để tiếp tục kiểm soát, ổn định thị trường vàng một cách hiệu quả hơn. Do đó, vàng vẫn sẽ là kênh trú ẩn tốt, nhưng lợi suất nhiều khả năng sẽ không đạt mức khá cao như năm 2024.

Bảng 1: Tổng hợp lợi suất các kênh đầu tư năm 2023 – 2024e

| TT | Các kênh đầu tư | Lợi suất 2024 | Dự báo năm 2025 | Đặc điểm | Yêu cầu năng lực đầu tư |

| 1 | Tiền gửi tiết kiệm (kỳ hạn 12 tháng) | 4,7-5,7%/năm | Không đổi hoặc tăng nhẹ | Tính ổn định cao | Thấp |

| 2 | Đầu tư BĐS (chênh lệch giá BĐS) | Phân khúc chung cư, nhà ở riêng lẻ, đất nền: ở mức cao | Tương đương hoặc cao hơn 1 chút so với năm 2024 | Vốn đầu tư lớn | Khá cao, tùy phân khúc |

| 3 | Cổ phiếu (tăng trưởng chỉ số VNIndex) | 11%/năm | Giảm (-5%/năm) đến Tăng (+15%/năm); các quỹ đầu tư đang có hiệu suất cao hơn thị trường | Lợi nhuận cao và rủi ro cao | Cao |

| 4 | Trái phiếu doanh nghiệp (lãi suất TPDN bình quân) | 9,6%/năm | Không đổi hoặc tăng nhẹ | Lợi nhuận trung bình và rủi ro trung bình | Cao |

| 5 | Vàng (tăng trưởng giá) | 13%/năm | Đi ngang hoặc tăng ít hơn năm 2024 | Kênh trú ẩn an toàn, phù hợp thời kỳ kinh tế bất ổn. | Trung bình |

Kết luận: Phân chia theo khẩu vị rủi ro từ thấp tới cao, kênh tiền gửi tiết kiệm và vàng vẫn được coi là an toàn. Bất động sản, chứng khoán có thể tiếp tục là kênh đầu tư hấp dẫn, nhưng ứng với mức độ rủi ro cao hơn và đòi hỏi dài hạn hơn. Nhà đầu tư nên quyết định theo khẩu vị rủi ro, năng lực tài chính và mức độ hiểu biết, kinh nghiệm của mình, trên nguyên tắc “đa dạng hóa, đòn bẩy tài chính vừa phải và đầu tư qua tổ chức chuyên nghiệp nhiều hơn”.

Có thể bạn quan tâm

Vietjet ký thỏa thuận tài trợ thuê mua 10 tàu bay Comac

02:16:00 PM GMT+7Thứ 6, 17/04/2026

Kịch bản cũ, rủi ro mới: Doanh nghiệp đối mặt bẫy thanh toán quốc tế

02:14:00 PM GMT+7Thứ 6, 17/04/2026

Nhiều doanh nghiệp lớn quốc tế quan tâm đến Vietnam International Sourcing 2026

01:13:00 PM GMT+7Thứ 6, 17/04/2026

Văn bản pháp luật

Liên kết

Website nội bộ của VCCI

Liên kết nhanh

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Tòa VCCI, Số 9 Đào Duy Anh, Kim Liên, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch VCCI

| Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế - VCCI | ||

| Văn Phòng - Lễ tân: | Phụ trách website: | Liên hệ quảng cáo: |

| 📞 + 84-24-35742022 | 📞 + 84-24-35743084 | 📞 + 84-24-35743084 |

| + 84-24-35742020 | vcci@vcci.com.vn | |

Truy cập phiên bản website cũ. Thiết kế và phát triển bởi ADT Global