Thứ 4, 11/03/2026 | English | Vietnamese

LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM

Vietnam Chamber of Commerce and Industry

Thứ 4, 11/03/2026 | English | Vietnamese

Liên đoàn thương mại và công nghiệp Việt Nam

Vietnam Chamber of Commerce and Industry

Chuyển đổi xanh: Cơ hội và thách thức với doanh nghiệp Việt Nam

11:32:00 AM GMT+7Thứ 2, 21/10/2024

Việt Nam xác định tăng trưởng xanh cùng với chuyển đổi số là hai yếu tố cốt lõi của quá trình cơ cấu lại nền kinh tế, chuyển đổi mô hình tăng trưởng.

Ngày 18/10, Tạp chí Nhà đầu tư tổ chức Hội thảo "Cơ hội và thách thức trong bối cảnh mới: Doanh nghiệp phải làm gì?" nhằm phân tích, đánh giá cơ hội và thách thức đối với doanh nghiệp trong bối cảnh mới.

Nhadautu.vn trân trọng giới thiệu toàn văn bài tham luận của chuyên gia kinh tế, TS.Nguyễn Thanh Hải về chủ đề: "Chuyển đổi xanh: Cơ hội và thách thức với doanh nghiệp Việt Nam".

1. Xây dựng chuẩn mực, khung pháp lý, chính sách cho chuyển đổi xanh: Các vấn đề đặt ra và thách thức

“Việt Nam trở thành quốc gia tiên phong trong khu vực, bắt kịp xu thế phát triển của thế giới, coi đây giải pháp quan trọng để thúc đẩy cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nâng cao năng lực cạnh tranh và khả năng chống chịu trước các cú sốc từ bên ngoài, đóng góp trực tiếp vào giảm phát thải khí nhà kính để hướng tới nền kinh tế trung hòa các bon vào năm 2050, với mục tiêu không ngừng mở rộng kinh tế xanh đóng góp mỗi năm vào tổng GDP quốc gia từ quy mô 6,7 tỷ USD năm 2020 lên đến 300 tỷ USD vào năm 2050. Theo Tập đoàn tư vấn Boston Consulting Group (BCG), Việt Nam cần ưu tiên chuyển đổi xanh trong 4 lĩnh vực chính: Năng lượng tái tạo, hydro sạch, giao thông và vận tải sạch, giải pháp công nghiệp xanh. BCG ước tính tổng nhu cầu vốn đầu tư vào các lĩnh vực xanh trên tại Việt Nam giai đoạn 2021-2050 khoảng 144 tỷ USD, trong đó sản xuất điện và ngành công nghiệp chiếm tỷ trọng cao nhất.” (xem bài của TS. Nguyễn Minh Phong đăng trên báo điện tử Đảng cộng sản Việt Nam ngày 2/7/2024).

Trong Báo cáo điểm lại tháng 3/2023, Ngân hàng thế giới cho rằng tổng nhu cầu tài chính phát sinh thêm của Việt Nam để xử lý những thách thức liên quan đến BÐKH và Chuyển đổi xanh có thể lên đến khoảng 701 tỷ USD, tương đương 6,8% GDP trong giai đoạn 2022-2040, tăng mạnh so với 368 tỷ USD được đưa ra trong Báo cáo Quốc gia Khí hậu và Phát triển của Việt Nam tháng 7 năm 2022.

Với GDP của Việt Nam dự kiến năm 2045 là 2.100 tỷ USD (bình quân đầu người 18.000 USD), thì ước tính của BCG là kinh tế xanh đóng góp mỗi năm vào tổng GDP khoảng 300 tỷ USD, tức là sẽ vượt xa trên 10% GDP.

Thương mại toàn cầu về hàng hóa xanh dự kiến đến 2050 sẽ lên đến 2.500 tỷ USD tức gấp 4 lần hiện nay (báo cáo tại Hội thảo của Viện chiến lược phát triển Bộ KHĐT với Viện KAS CHLB Đức ngày 21/5/2024). Xuất nhập khẩu Việt Nam năm 2024 dự kiến sẽ vượt 700 tỷ USD (độ mở nền kinh tế Việt Nam năm 2023 chiếm 158,8%GDP), chúng ta chưa có thống kê, ước tính được giá trị xuất nhập khẩu hàng hóa xanh hiện nay và dự kiến đến 2050 là bao nhiêu % GDP.

Các số liệu và dự báo trên cho thấy cơ hội và tiềm năng phát triển mà chuyển đổi xanh bao gồm phát triển kinh tế xanh và phát thải thấp mang lại cho các doanh nghiệp Việt Nam là rất lớn. 2 ví dụ minh chứng cơ hội và tiềm năng phát triển to lớn mà chuyển đổi xanh mang lại cho các doanh nghiệp Việt Nam có thể kể ra là:

1. Chỉ trong vòng 4 năm (2018-2021) các doanh nghiệp và các hộ đã đầu tư tạo ra khoảng 16.000 MW công xuất nguồn điện NLTT (NLTT: chủ yếu điện gió, măt trời) chiếm khoảng 26% tổng công suất nguồn điện.

2. Tính đến nay, dư nợ tín dụng xanh cho NLTT đã vượt 300.000 tỷ VND (khoảng 12 tỷ USD) và phát hành trái phiếu cho NLTT từ 2018-2021 đạt khoảng 83.800 tỷ VND (3,5 tỷ USD).

Các ví dụ trên cho thấy năng lực của khu vực doanh nghiệp, tư nhân nắm bắt cơ hội phát triển và khả năng khu vực tài chinh Việt Nam đáp ứng nguồn tài chinh xanh là khá lớn để thực thi chuyển đổi năng lượng – một trong các hướng chuyển đổi xanh quan trọng nhất!

Đối với chuyển đổi năng lượng, Quy hoạch điện VIII đặt mục tiêu phát triển mạnh các nguồn NLTT phục vụ sản xuất điện. Định hướng đến năm 2050, tỷ lệ NLTT lên đến 67,5-71,5%; kiểm soát mức phát thải khí nhà kính từ sản xuất điện còn khoảng 27-31 triệu tấn vào năm 2050 (xem Quyết định 500/QĐ-TTg ngày 15/5/2023). Đây chính là cơ hội phát triển, đồng thời cũng là thách thức rất lớn, đặc biệt là về nguồn vốn đầu tư, tài chính xanh đối với khu vực doanh nghiệp của Việt Nam.

Tuy nhiên, sau một thời gian phát triển nóng trong điều kiện khung pháp lý và chính sách thay đổi, không ổn định; hiện có 154 dự án điện gió, mặt trời bị thanh tra và chuyển cơ quan điều tra, 86 dự án thuộc diện chuyển tiếp (do vướng mắc về pháp lý và không kịp phát điện thương mại trước thời hạn hưởng giá ưu đãi – FiT) phải đàm phán với EVN và hiện chỉ một số dự án được trả 50% mức giá trần của Bộ Công thương; một số doanh nghiệp đầu tư NLTT thua lỗ và có nguy cơ phá sản. Có thể nói thách thức và rủi ro lớn nhất cho chuyển đổi năng lượng nói riêng và chuyển đổi xanh nói chung của các doanh nghiệp hiện nay chính là thiếu chuẩn mực phân loại xanh rõ ràng, khung pháp lý và chính sách còn thiếu và hay thay đổi.

Trong điều kiện Việt Nam là nền kinh tế tuy còn nhỏ, nhưng rất mở và liên kết rất chặt với nền kinh tế thế giới, để định hướng chuyển đổi xanh, Việt Nam cần xây dựng chuẩn mực và khung pháp lý, chính sách cho quá trình chuyển đổi xanh, nhất là phải từng bước xây dựng một hệ thống tiêu chí để phân loại xanh tương thích với các chuẩn mực quốc tế và phù hợp với điều kiện phát triển của Việt Nam, làm cơ sở để xây dựng các chuẩn mực, cơ chế, chính sách khuyến khích, ưu đãi đầu tư các ngành xanh được ưu tiên và phát triển tài chính xanh cho chuyển đổi xanh.

Bảng dưới đây so sánh các danh mục phân ngành theo các Phân loại xanh quốc tế của CBI, EU, ASEAN (Phân loại xanh quốc tế thường được xây dựng với các tiêu mục: 1. Mục tiêu môi trường, 2. Phân ngành kinh tế, 3. Tiêu chí sàng lọc và các ngưỡng, 4. Yêu cầu không gây hại cho các mục tiêu môi trường khác và 5. Tham chiếu về tiêu chuẩn kỹ thuật) và Phân ngành xanh của Trung quốc so với phân ngành trong Dự thảo Quyết định của TTCP về tiêu chí môi trường và xác nhận dự án tín dụng xanh, trái phiếu xanh (gọi là Danh mục phân loại xanh) được Bộ TNMT công bố.

| TT | CBI Phiên bản 2021 | EU (T6/2020) | ASEAN (Phiên bản 2 T6/2023) | Trung Quốc (T4/2021) | Việt Nam (DT QĐ TTCP T5/2024) |

| 1 | Năng lượng | Cung cấp điện, khí, hơi nước và điều hoà | Điện, khí đốt, hơi nước và điều hòa | Công nghiệp, NL sạch | Năng lượng |

| 2 | Giao thông Vận tải | Giao thông và lưu kho | Giao thông Vận tải | Dịch vụ xanh | Giao thông Vận tải |

| 3 | Tài nguyên nước | Nước, nước thải, chất thải và sửa chữa | Cấp; thoát nước, Qản lý & xử lý chất thải | Sinh thái & Môi trường | Tài nguyên nước |

| 4 | Công trình/ Toà nhà | Xây dựng và Bất động sản | Xây dựng & Bất động sản | Cơ sở hạ tầng xanh | Công trình/ Toà nhà |

| 5 | Sử dụng đất, tài nguyên biển | Nông nghiệp | Nông, lâm và ngư nghiệp | Tiết kiệm NL và BVMT | Nông, Lâm, Thuỷ sản & Bảo tồn Đa dạng Sinh học |

| 6 | Công nghiệp | Công nghiệp Chế tạo | Sản xuất Chế biến công nghiệp | Sản xuất công nghiệp sạch hơn | Công nghiệp chế biến, chế tạo |

| 7 | Chất thải | Rừng | Quản lý chất thải | ||

| 8 | ICT | Thông tin, truyền thông | Thông tin, truyền thông & Dịch vụ |

Bộ Kế hoạch và Đầu tư vừa mới công bố Dự thảo Quyết định của TTCP về hệ thống ngành kinh tế Việt Nam (sửa đổi Quyết định 27/2018/QĐ-TTG) và Hệ thống ngành kinh tế xanh quốc gia, theo đó Hệ thống ngành kinh tế xanh gồm a. ngành kinh tế xanh, b. ngành kinh tế chuyển đổi sang xanh và c. ngành kinh tế phụ trợ:

a) Ngành kinh tế xanh là ngành gồm các hoạt động kinh tế đáp ứng có khả năng đạt được một trong các mục tiêu tăng trưởng xanh và không gây hại đáng kể với các mục tiêu khác.

b) Ngành chuyển đổi sang xanh là ngành gồm các hoạt động kinh tế gây hại hoặc có thể gây hại với một số mục tiêu, tuy nhiên là các ngành này đóng góp đáng kể với nền kinh tế Việt Nam, do đó cần khuyến khích chuyển đổi hoặc cần có kế hoạch khắc phục toàn diện.

c) Ngành kinh tế phụ trợ là các ngành gồm các hoạt động kinh tế đạt được các mục tiêu tăng trưởng xanh một cách gián tiếp, có tác động phụ trợ cho các ngành xanh.

Hệ thống ngành kinh tế xanh quốc gia gồm danh mục 11 ngành kinh tế cấp 1 sau: Nông nghiệp, lâm nghiệp và thủy sản; Công nghiệp chế biến, chế tạo; Sản xuất và phân phối điện, khí đốt, nước nóng, hơi nước và điều hòa không khí; Cung cấp nước; hoạt động quản lý và xử lý rác thải, nước thải; Xây dựng; Vận tải, kho bãi; Hoạt động xuất bản, phát thanh, sản xuất và phân phối nội dung; Viễn thông, lập trình máy vi tính, tư vấn máy vi tính và các hoạt động dịch vụ thông tin khác; Hoạt động tài chính, ngân hàng và bảo hiểm; Hoạt động kinh doanh bất động sản; Hoạt động chuyên môn, khoa học và công nghệ.

Nội dung ngành kinh tế xanh được giải thích theo khái niệm, định nghĩa, các tiêu chí để xác định ngành xanh. Nội dung này cần có văn bản hướng dẫn trong thời gian tới xây dựng phối hợp bởi các bộ, ban ngành có liên quan để xác định các ngưỡng và tiêu chí cụ thể đối với từng ngành. Theo Dự thảo, Bộ TNMT được giao chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư, Bộ Tài chính, Ngân hàng Nhà nước Việt Nam, các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ xây dựng, cập nhật các ngưỡng và tiêu chí kỹ thuật đối với từng ngành kinh tế xanh quốc gia.

Một ngành kinh tế được xác định là ngành kinh tế xanh khi ngành đó đáp ứng ít nhất một trong các mục tiêu bảo vệ môi trường sau: a) Giảm thiểu biến đổi khí hậu; b) Thích ứng với biến đổi khí hậu; c) Bảo vệ hệ sinh thái và đa dạng sinh học; d) Khả năng phục hồi tài nguyên và quá trình chuyển đổi sang nền kinh tế tuần hoàn.

Bảng: So sánh Danh mục Phân loại xanh (PLX) quốc tế với dự thảo của Việt Nam

| Tiêu mục của Danh mục PLX | CBI Phiên bản 2021 | EU (T6/2020) | ASEAN (Phiên bản T6/2023) | Trung Quốc (T4/2021) | Việt Nam (DT QĐ TTCP T7/2024) |

| Mục tiêu, Lợi ích môi trường |

Tuân thủ mục tiêu <2˚ C | 6 mục tiêu môi trường | 4 mục tiêu môi trường E01-E04 | Không có quy định chi tiết | 6 mục tiêu BVMT và đa lợi ích môi trường (Luật BVMT 2020) |

| Phân loại ISIC, NSIC | Không có tham chiếu | NACE | ISIC | TQ quy định riêng | VSIC |

| Số lượng ngành kinh tế/phân ngành/ hoạt động xanh | 8/112 (có 4 phân ngành chuyển đỏi xanh) | 8/72 (nhiều ngành chuyển đổi xanh) | 6/Chưa có chi tiết /có ví dụ cho phân ngành | 6/45/225 dự án | 8/47 với 3 phân ngành chuyển đổi xanh |

| Tiêu chí sàng lọc & ngưỡng | Định tính, & rất ít ngưỡng định lượng | Định tính, có ngưỡng định lượng chi tiết | Phân loại theo mầu xanh đỏ vàng | Định tính, không có định lượng | Đinh tính & Định lượng, có một số ngưỡng định lượng |

| Không gây hại mục tiêu MT khác | Không có quy định | Quy định chi tiết | Quy định phương pháp | Không có quy định | Chưa có Hướng dẫn |

| Hình thức Văn bản pháp lý | là Hướng dẫn quốc tế | Luật số 2020/852 | là Hướng dẫn quốc tế | Hướng dẫn quốc gia | Quyết định của Thủ tướng CP |

Trên đây là 2 văn bản có vai trò nền tảng Chuẩn mực đối với Chuyển đổi xanh, để thực thi Luật BVMT và Chiến lược Tăng trưởng xanh được xây dựng từ 2-3 năm nay, nhưng đến nay vẫn chưa được ban hành. cũng như việc phải chờ các bộ, cơ quan thuộc Chính phủ xây dựng, cập nhật các ngưỡng và tiêu chí kỹ thuật đối với từng ngành kinh tế xanh quốc gia không tạo được cơ sở để xây dựng Khung pháp lý và chinh sách an toàn, ổn định và khuyến khích cho các doanh nghiệp thực hiện Chuyển đổi xanh.

Chính sách khuyến khích, ưu đãi hoạt động chuyển đổi xanh được quy định mang tính định tính trong Luật BVMT (Điều 141) và cũng không được quy định cụ thể, định lượng trong Nghị định 08/20222 như hỗ trợ về đất (Điều 132), về đầu tư, lãi xuất (Điều 133), về Thuế, phí và lệ phí (Điều 134) và trợ giá (Điều 135) cũng như tín dụng xanh (Điều 155 và 156: cho vay ưu đãi, tiếp cận vốn vay ưu đãi quốc tế và lãi xuất), trái phiếu xanh (Điều 157: ưu đãi về phí, bố trí vốn và ưu đãi khác: thuế và đến nay Bộ Tài chính mới có quy định giảm 50% phí cho Trái phiếu xanh).

Đối tượng Doanh nghiệp được hưởng hỗ trợ, ưu đãi quy định trong Điều 141, Luật BVMT gồm: Các Doanh nghiệp sản xuất, cung cấp công nghệ, thiết bị, sản phẩm và dịch vụ phục vụ các yêu cầu về bảo vệ môi trường gồm công nghệ xử lý chất thải kết hợp thu hồi năng lượng; công nghệ tiết kiệm năng lượng; dịch vụ xử lý nước thải sinh hoạt tập trung; dịch vụ quan trắc môi trường xung quanh; dịch vụ vận tải công cộng sử dụng năng lượng điện, nhiên liệu tái tạo; sản xuất năng lượng sạch, năng lượng tái tạo; sản xuất, cung cấp thiết bị quan trắc môi trường, thiết bị xử lý nước thải sinh hoạt tại chỗ, sản phẩm, dịch vụ thân thiện môi trường được chứng nhận Nhãn sinh thái Việt Nam.

Luật Đầu tư 2020 cũng chỉ quy định đối tượng được ưu đãi đầu tư là doanh nghiệp sản xuất, cung cấp công nghệ, thiết bị, sản phẩm và dịch vụ phục vụ các yêu cầu về bảo vệ môi trường theo quy định của pháp luật về bảo vệ môi trường (Điều 15) và các ngành nghề được ưu đãi đầu tư (Điều 16) là:

b) Sản xuất vật liệu mới, năng lượng mới, năng lượng sạch, năng lượng tái tạo; sản xuất sản phẩm có giá trị gia tăng từ 30% trở lên, sản phẩm tiết kiệm năng lượng;

c) Sản xuất sản phẩm điện tử, sản phẩm cơ khí trọng điểm, máy nông nghiệp, ô tô, phụ tùng ô tô; đóng tàu;

d) Sản xuất sản phẩm thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển;

đ) Sản xuất sản phẩm công nghệ thông tin, phần mềm, nội dung số;

e) Nuôi trồng, chế biến nông sản, lâm sản, thủy sản; trồng và bảo vệ rừng; làm muối; khai thác hải sản và dịch vụ hậu cần nghề cá; sản xuất giống cây trồng, giống vật nuôi, sản phẩm công nghệ sinh học;

g) Thu gom, xử lý, tái chế hoặc tái sử dụng chất thải;

h) Đầu tư phát triển và vận hành, quản lý công trình kết cấu hạ tầng; phát triển vận tải hành khách công cộng tại các đô thị;

Như vậy ưu đãi đầu tư sẽ được áp dụng cho các phân ngành xanh tương ứng trong Hệ thống ngành kinh tế xanh (xem 11 ngành cấp 1 xanh và 88 phân ngành xanh trong dự thảo Quyết định của TTCP về hệ thống ngành kinh tế Việt Nam (sửa đổi Quyết định 27/2018/QĐ-TTG) và hệ thống ngành kinh tế xanh quốc gia).

Các chính sách khuyến khích, ưu đãi hoạt động chuyển đổi xanh chuyên ngành: Ví dụ, về chuyển đổi năng lượng không còn áp dụng cơ chế giá ưu đãi FiT với thời hạn hợp đồng PPA 20 năm (xem thông tư 01/2023/TT-BCT). Cơ chế khuyến khích điện mặt trời tự sản tự tiêu vẫn đang chờ Nghị định Chính phủ. Ưu đãi cho chuyển đổi xanh trong ngành giao thông quy định trong Luật môi trường (Điều 65), đến nay đã có quy định ưu đãi miễn, giảm thuế, lệ phí đối với xe điện (xem Nghị định 15/2022).

2. Chuyển đổi xanh: Cơ hội & thách thức đối với các doanh nghiệp Việt Nam

2.1. Cơ hội & thách thức về môi trường, khí hậu và công nghệ từ chuyển đổi xanh:

Tại COP26, Chính phủ Việt Nam đã có một loạt cam kết, trong đó có cam kết phát thải ròng bằng không vào năm 2050. Đây là thách thức lớn đối với nền kinh tế và các doanh nghiệp Việt Nam, là khu vực sẽ phải thực thi các cam kết này.

Thực hiện cam kết trên, Chính phủ Việt Nam đã triển khai việc Kiểm kê khí nhà kính (GHG), trước mắt cho các ngành phát thải lớn (Năng lượng, Giao thông, Nông nghiệp, Xây dựng và Chất thải) và hơn 2000 Doanh nghiệp (xem quyết định 13/2024/QD-TTg thay thế cho Quyết định 01/2022/QD-TTg) có nghĩa vụ thực hiện đo đạc, kiểm kê GHG và nộp báo cáo kiểm kê khí nhà kính cấp cơ sở từ năm 2025 theo Hướng dẫn của các Bộ TNMT chủ trì, phối hợp với các Bộ TNMT, Công Thương, Giao thông vận tải, Xây dựng, Nông nghiệp và Phát triển nông thôn (NNPTNN). Tiến tới áp hạn ngạch phát thải KNK, trước mắt (giai đoạn 2025-2026) cho các đối tượng được phân bổ hạn ngạch phát thải khí nhà kính là các nhà máy nhiệt điện, cơ sở sản xuất sắt thép, cơ sở sản xuất xi măng. Cho đến nay mới chỉ có Bộ TNMT có hướng dẫn về đo đạc, kiểm kê, báo cáo và thẩm định KNK lĩnh vực phát thải, Bộ Công Thương có hướng dẫn cho ngành Công Thương và Bộ NNPTNN có hướng dẫn cho lĩnh vực rừng. Còn 2 bộ Giao thông vận tải, Xây dựng đến nay chưa ban hành hướng dẫn (mới có dự thảo thông tư). Căn cứ tổng hạn ngạch phát thải khí nhà kính được Thủ tướng Chính phủ phê duyệt, Bộ TNMT sẽ phân bổ hạn ngạch cho các cơ sở trên trước ngày 31 tháng 12 năm 2024.

Các giai đoạn sau, chắc chắn danh mục doanh nghiệp phải kiểm kê KHK sẽ được mở rộng và áp hạn ngạch trước cuối năm 2026 cho giai đoạn 2027-2027 và cuối năm 2028 cho giai đoạn 2029-2030.

Trong Dự thảo Quyết định của TTCP về tiêu chí môi trường và xác nhận dự án tín dụng xanh, trái phiếu xanh (Danh mục Phân loại xanh) đã có quy định tiêu chí môi trường và các tiêu chí không gây hại đáng kẻ đến các mục tiêu môi trướng khá (D”NSH) cho 5 loại hình Dự án chuyển đổi xanh là thuộc phân ngành: xi măng, sắt thép, nhiện điện khí và thủy sản. Dự án chuyển đổi xanh được định nghĩa là “dự án đầu tư thuộc phân ngành kinh tế có phát thải khí nhà kính lớn hoặc có nguy cơ gây ô nhiễm môi trường được áp dụng giải pháp chuyển đổi về công nghệ, kỹ thuật và quản lý để đạt được tiêu chí môi trường được quy định tại Danh mục phân loại xanh”. Danh mục Phân loại xanh này cũng sẽ được cập nhật và mở rộng đến tất cả các phân ngành chuyển đổi xanh. (Dự thảo Quyết định của TTCP về Hệ thống ngành kinh tế Việt Nam (sửa đổi Quyết định 27/2018/QĐ-TTG) và Hệ thống ngành kinh tế xanh quốc gia đề xuất có 39 phân ngành chuyển đổi sang xanh trên tổng số 88 phân ngành trong Hệ thống ngành kinh tế xanh)

Bên cạnh đó, Thủ tướng Chính phủ đã chỉ đạo Bộ TNMT và Bộ Tài chinh xây dựng đề án “Phát triển Thị trường Các bon” theo quy định của Luật BVMT và thiết lập Sàn giao dịch các-bon trong nước tại Sở Giao dịch chứng khoán Hà Nội (HNX) để giao dịch hạn ngạch và tín chỉ các bon. Bộ trưởng Bộ Tài chính sẽ hướng dẫn về mua, bán hạn ngạch phát thải khí nhà kính và tín chỉ các-bon trên Sàn giao dịch các-bon. Thị trường Các bon và Sàn giao dịch các-bon mở ra cơ hội lớn cho các doanh nghiệp thực thi chuyển đổi xanh:

a. Đối với các doanh nghiệp bị áp hạn ngạch có cơ hội tham gia đấu giá, giao dịch hạn ngạch phát thải khí nhà kính giải quyết vấn đề đáp ứng hạn nghạch và huy động vốn,

b. Đối với các doanh nghiệp có dự án phát triển tín chỉ các bon có điều kiện bán, trao đổi, bù trừ tín chỉ các-bon và huy động vốn, đặc biệt khi Thị trường và Sàn giao dịch được kết nối quốc tế,

c. Đối với các trung gian tài chinh, có thị trường thứ cấp để đầu tư, kinh doanh hạn nghạch và tín chỉ các bon.

Điều 4 Luật thuế thu nhập doanh nghiệp hiện hành quy định 11 loại thu nhập của doanh nghiệp trong một số lĩnh vực là thu nhập được miễn thuế thu nhập doanh nghiệp; trong đó có thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs) của doanh nghiệp được cấp chứng chỉ giảm phát thải. Tuy nhiên, với quy định đang được thể hiện tại Luật thuế thu nhập doanh nghiệp, Bộ Tài chính cho biết chỉ có thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs) được miễn thuế, còn thu nhập từ chuyển nhượng chứng chỉ giảm phát thải tự nguyện (VERs) không được miễn thuế thu nhập doanh nghiệp. Do đó, Bộ Tài chính cho rằng cần sửa đổi, bổ sung quy định tại Luật thuế thu nhập doanh nghiệp để bao quát được thu nhập từ chuyển nhượng các loại chứng chỉ giảm phát thải được miễn thuế. Từ những phân tích trên, trong quy định tại khoản 10 Điều 4 dự thảo Luật (phiên bản tháng 6/2024) về miễn thuế thu nhập doanh nghiệp, Bộ Tài chính dự kiến sửa đổi theo hướng: “10. Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs), chuyển nhượng tín chỉ các bon lần đầu sau khi phát hành của doanh nghiệp được cấp chứng chỉ giảm phát thải, tín chỉ các bon; thu nhập từ tiền lãi trái phiếu xanh; thu nhập từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành".

Sau 2 năm soạn thảo đến nay Đề án “Phát triển Thị trường Các bon” chưa được TTCP phê duyệt và NĐCP sửa đổi NĐCP số 06 là cơ sở pháp lý cho Thị trường Các bon và Sở Giao dịch Các bon hoạt động vẫn chưa được ban hành.

Trang tin (Chinhphu.vn) cho biết Phó TTCP Trần Hồng Hà kết luận tại cuộc họp ngày 7/10/2024 về Đề án “Phát triển Thị trường Các bon”:

- Trong giai đoạn năm 2025-2028, thị trường các bon được triển khai thí điểm trên toàn quốc; chưa bán tín chỉ các bon ra nước ngoài; chưa quy định các hoạt động kết nối, trao đổi tín chỉ các bon trong nước với thị trường các bon khu vực và thế giới (trừ những hoạt động trao đổi tín chỉ các bon theo những thoả thuận quốc tế). Đề án xác định lộ trình thực hiện thí điểm thị trường các bon tại Việt Nam trên tinh thần “vừa làm, vừa hoàn thiện” để đón đầu, bắt kịp xu hướng thế giới.

- Từ năm 2029, thị trường các bon được vận hành chính thức trên toàn quốc; bổ sung các loại tín chỉ các bon được xác nhận để giao dịch trên thị trường; mở rộng chủ thể được tham gia giao dịch tín chỉ các bon trên sàn giao dịch các bon; nghiên cứu khả năng kết nối thị trường các bon trong nước với thị trường các bon khu vực và thế giới.

2.2. Cơ hội & thách thức về Quản trị Doanh nghiệp từ Chuyển đổi xanh:

Trên thế giới, từ cuối thế kỷ trước, các doanh nghiệp đã đưa các nguyên tắc như Quản trị Môi trường-Xã hội-Quản lý (ESG Environment-Social-Govermance), Nguyên tắc xích đạo (June 2006), Đầu tư có trách nhiệm (RI) và Phát triển bền vững (PTBV) vào quản trị doanh nghiêp và quản lý rủi ro. Nhiều doanh nghiệp đã lập Báo cáo bền vững.

Ở Việt Nam, có một số doanh nghiệp, phòng thương mại Việt Nam và một số hiệp hội đã quan tâm đến Quản lý rủi ro môi trường và xã hội (RRMTXH), đến ESG và lập Báo cáo PTBV. Năm 2017, IFC và Ngân hàng Nhà nước (NHNN) đã phát hành sổ tay “Hướng dẫn đánh giá RRMTXH cho 10 ngành sản xuất, kinh doanh” và NHNN có quy định 9050/2017/NHNN-TD “Hướng dẫn về thống kê, báo cáo Tín dụng xanh và Đánh giá RRMTXH trong hoạt động cấp tín dụng” khuyến khích các Tổ chức tín dụng (TCTD) tự nguyện thực hiện. Luật BVMT (Điều 149), giao cho Thống đốc Ngân hàng Nhà nước hướng dẫn quản lý rủi ro về môi trường (RRMT) trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam (Thông tư số 17/2022/TT-NHNN ngày 23/12/2022). Quản lý RRMT là bắt buộc đối với hoạt động cấp tín dụng đối với các dự án đầu tư cho các doanh nghiệp từ ngày 01 tháng 6 năm 2023. Để được cấp tín dụng, doanh nghiệp phải cung cấp đầy đủ 8 loại thông tin cho các TCTD như:

1. Thông tin về môi trường của dự án đầu tư của doanh nghiệp.

2. Quyết định phê duyệt kết quả thẩm định Báo cáo đánh giá sơ bộ tác động môi trường, Báo cáo đánh giá tác động môi trường theo quy định của pháp luật, Giấy phép môi trường, Đăng ký môi trường (nếu có).

3. Kết quả kiểm tra, thanh tra về bảo vệ môi trường đối với dự án đầu tư của cơ quan có thẩm quyền về bảo vệ môi trường (nếu có).

4. Thông tin khảo sát thực tế, thông tin từ cơ quan chức năng, tổ chức xã hội và cộng đồng dân cư, cá nhân chịu tác động trực tiếp về hoạt động của dự án đầu tư của khách hàng liên quan đến thực hiện quy định về bảo vệ môi trường (nếu có).

5. Báo cáo công tác bảo vệ môi trường của khách hàng gửi cơ quan nhà nước có thẩm quyền theo quy định của pháp luật về bảo vệ môi trường.

6. Báo cáo của khách hàng gửi tổ chức tín dụng về việc thực hiện các cam kết nhằm hạn chế rủi ro về môi trường trong hoạt động cấp tín dụng theo thỏa thuận tại thỏa thuận cấp tín dụng.

7. Báo cáo của các cơ quan, tổ chức phải thực hiện báo cáo công tác bảo vệ môi trường theo quy định của pháp luật về bảo vệ môi trường (nếu có).

8. Các thông tin khác liên quan đến hoạt động bảo vệ môi trường.

Bản thân các TCTD phải có Quy định nội bộ quản lý RRMT trong hoạt động cấp tín dụng bao gồm tối thiểu các nội dung sau:

a) Nhận dạng, phân loại đề nghị cấp tín dụng phải thực hiện đánh giá RRMT trong hoạt động cấp tín dụng;

b) Thông tin cần thu thập phục vụ công tác quản lý RRMT trong hoạt động cấp tín dụng;

c) Đánh giá RRMT trong hoạt động cấp tín dụng phù hợp với quy định tại Thông tư này;

d) Quản lý RRMT trong hoạt động cấp tín dụng thực hiện trong quá trình xem xét, thẩm định, phê duyệt, quản lý tín dụng;

đ) Báo cáo nội bộ về quản lý RRMT trong hoạt động cấp tín dụng.

Đây là những thách thức lớn về quản trị của các doanh nghiệp cũng như của các TCTD. Đến tháng 6/2024, tức sau hơn 1 năm thông tư 17 có hiệu lực, Dư nợ tín dụng đã được đánh giá RRMTXH tăng mạnh 27% so với cuối năm 2023, nhưng mới đạt gần 22% Tổng dư nợ tín dụng nền kinh tế của Việt Nam. Chi phí, thời gian, nhân lực và thủ tục hành chính của các doanh nghiệp và TCTD dành cho khoảng 1,2 triệu món tín dụng được đánh RRMTXH này là rất lớn.

Trên thế giới, khoảng 5 năm gần đây, Rủi ro khí hậu bao gồm rủi ro vật lý và rủi ro chuyển đổi đã tác động mạnh đến hoạt động của doanh nghiệp và định chế tài chinh. Nhận thức rõ vấn đề, nhóm G20 và UNEP FI đã thành lập Nhóm đặc nhiệm về Tài chinh Khí hậu (TCFD – Taskforce Climate related Finance Disclosure) để đề ra các khuyến nghị về quản lý RRKH và xây dựng và công bố Báo cáo tài chinh khí hậu (được gọi là báo cáo TCFD). Đến nay đã có rất nhiều Ngân hàng TƯ, cơ quan giám sát tài chinh, Nhóm công tác Phát triển bền vững của EU đã ban hành Hướng dẫn về TCFD và đã có khoảng hơn 4.500 định chế tài chính và doanh nghiệp trên thế giới đã công bố Báo cáo TCFD.

Ở Việt Nam, năm 2021-2022, NHNN đã phối hợp với Tổ chức GIZ, Đức và UNEP FI tổ chức khóa đào tạo và tư vấn TCFD cho 5 ngân hàng, trong đó đã xây dựng Tài liệu hướng dẫn về “Đánh giá RRKH của Việt Nam và các thông lệ tốt nhất về công bố thông tin TCFD”. VP Bank là Ngân hàng Việt Nam đầu tiên đã công bố Báo cáo TCFD. Tháng 8 năm 2023, Ủy ban Chứng khoán Nhà nước đã phối hợp với tổ chức IFC ban hành sổ tay “Hướng dẫn Báo cáo phát thải khí nhà kính” cho các doanh nghiệp niêm yết.

Báo cáo TCFD (theo tài liệu hướng dẫn trên) bao gồm 4 cấu phần:

1. Quản trị doanh nghiệp: liên quan đến Quản lý RRKH và trách hiệm báo cáo TCFD, phải có một cơ cấu quản trị nội bộ bao gồm cả vai trò của ban quản lý/ban điều hành trong việc đánh giá và quản lý rủi ro và cơ hội và việc giám sát của hội đồng quản trị đối với các rủi ro và cơ hội liên quan đến khí hậu.

2. Chiến lược Kinh doanh và lập Kế hoạch chuyển đổi có tính đến:

a. Xác định các rủi ro và cơ hội liên quan đến khí hậu trong ngắn hạn, trung hạn và dài hạn đối với doanh nghiệp,

b. Đánh giá tác động của các rủi ro và cơ hội liên quan đến khí hậu đối với hoạt động kinh doanh, chiến lược và lập kế hoạch tài chính của doanh nghiệp,

c. Xây dựng các kịch bản khác nhau liên quan đến khí hậu, khả năng phục hồi và chống chịu trong chiến lược kinh doanh của doanh nghiệp.

Phân loại, xác định và đánh giá RRKH bao gồm:

1. Rủi ro chuyển đổi phát sinh từ quá trình chuyển đổi sang nền kinh tế các bon thấp. Các rủi ro này có thể bao gồm các tác động do những thay đổi về chính sách, luật pháp, công nghệ và thị trường. Tùy thuộc vào tính chất, tốc độ và trọng tâm của những thay đổi này, rủi ro chuyển đổi có thể gây ra các mức độ rủi ro tài chính và rủi ro danh tiếng khác nhau.

2. Rủi ro vật lý phát sinh từ những thay đổi về kiểu thời tiết và khí hậu dài hạn. Những rủi ro này có thể là sự thay đổi do một sự cố cụ thể (cấp tính) hoặc dài hạn (mãn tính) trong các kiểu khí hậu. Rủi ro vật lý có thể có tác động tài chinh đối với các tổ chức thông qua thiệt hại trực tiếp đối với tài sản hoặc thông qua các tác động do gián đoạn chuỗi cung ứng.

Xây dựng Kế hoạch “chuyển đổi”:

Trong hướng dẫn triển khai cập nhật năm 2021, TCFD đưa ra khuyến nghị cho các doanh nghiệp lập kế hoạch chuyển đổi. Khi các doanh nghiệp đã cam kết giảm phát thải khí nhà kính và/hoặc đã xác định các rủi ro chuyển đổi đáng kể, họ cần phải mô tả các hoạt động dự kiến để đáp ứng các cam kết này và chuyển đổi sang nền kinh tế các bon thấp. Kế hoạch chuyển đổi được kết nối với chiến lược kinh doanh tổng thể của doanh nghiệp, kế hoạch chuyển đổi cần phác thảo cách tổ chức lập kế hoạch để đạt được các mục tiêu liên quan đến khí hậu, bao gồm việc nêu rõ các sáng kiến và hoạt động mà tổ chức dự định thực hiện. Tiến độ đạt được các mục tiêu này cần được theo dõi thường xuyên và thông tin cho bộ phận quản lý cao nhất chịu trách nhiệm phê duyệt và giám sát kế hoạch.

3. Quản lý rủi ro bao gồm:

a) các quy trình của tổ chức để xác định và đánh giá các rủi ro liên quan đến khí hậu.

b) các quy trình của tổ chức để quản lý các rủi ro liên quan đến khí hậu.

c) cách thức tích hợp các quy trình xác định, đánh giá và quản lý rủi ro liên quan đến khí hậu vào quy trình quản lý rủi ro tổng thể của tổ chức.

4. Các chỉ số và mục tiêu: Các chỉ số và mục tiêu là rất cần thiết để các tổ chức có thể đo lường và giám sát kết quả hoạt động xoay quanh các rủi ro và cơ hội liên quan đến khí hậu. Thông qua việc công bố thông tin về các chỉ số và mục tiêu định tính và định lượng này ra bên ngoài để khách nàng, nhà đầu tư, công chúng biết về việt thực hiện các cam kết của doanh nghiệp (như cam kết phát thải ròng bằng không năm 2050, thực hiện hạn ngạch phát thải, tín chỉ các bon…) và bao gồm các nội dung sau:

a) Công bố các chỉ số được doanh nghiệp sử dụng để đánh giá các rủi ro và cơ hội liên quan đến khí hậu phù hợp với chiến lược và quy trình quản lý rủi ro của tổ chức.

b) Công bố thông tin về phát thải khí nhà kính Phạm vi 1, Phạm vi 2 và nếu được, Phạm vi 3 và các rủi ro liên quan. Trong đó:

Phạm vi 1: Phát thải trực tiếp từ các nguồn do doanh nghiệp sở hữu hoặc kiểm soát. Phạm vi 2: Phát thải gián tiếp từ việc sản xuất, sử dụng năng lượng do tổ chức mua để tiêu thụ.

Phạm vi 3: Các phát thải gián tiếp khác không được bao gồm trong Phạm vi 2 và là hệ quả của các hoạt động xảy ra ngoài quyền sở hữu hoặc kiểm soát của doanh nghiệp (cả thượng nguồn và hạ nguồn). Với các định chế tài chính, ngân hàng là toàn bộ tài sản có (Portfolio) của họ.

c) Mô tả các mục tiêu được doanh nghiệp sử dụng để quản lý các rủi ro và cơ hội liên quan đến khí hậu và kết quả thực hiện so với các mục tiêu.

2.3. Cơ hội & thách thức về Vốn, Đầu tư và Tài chính Doanh nghiệp từ Chuyển đổi xanh:

Việt Nam về cơ bản vẫn là nền kinh tế tín dụng (dư nợ tín dụng tương đương 132,7 % GDP), cung cấp chủ yếu nguồn vốn ngắn hạn. Trong khi đó, Thị trường vốn vẫn chưa đóng vai trò trung tâm cung ứng vốn dài hạn cho nền kinh tế. Vốn, Đầu tư và Tài chính Doanh nghiệp cần cho Chuyển đổi xanh chủ yếu là vốn dài hạn. Đây là thách thức lớn với khu vực doanh nghiệp Việt Nam với 95% là doanh nghiệp nhỏ và vừa (SME), vốn tự có mỏng, phụ thuộc chủ yếu vào nguồn vốn tín dụng ngân hàng.

Từ khi Thống đốc NHNN ban hành chỉ thị 03/CT-NHNN ngày 24 tháng 3 năm 2015 “thúc đẩy tăng trưởng tín dụng xanh và quản lý RRMTXH trong hoạt động tín dụng” và đặc biệt sau khi có quy định về tín dụng xanh trong Luật BVMT 2020 (Điều 149), NĐCP 08/2022/NĐ-CP (Điều 155 và 156); chỉ trong vòng hơn 8 năm (2016-T6/2024) Tín dụng xanh của Việt Nam tăng bình quân 25%/năm và đạt 650.000 tỷ VND (khoảng 26 tỷ USD), chiếm 4,5% tổng dư nợ nền kinh tế (tương đương 6,06% GDP), trong đó 88,2% là tín dụng trung và dài hạn.

Nỗ lực của NHNN thúc đẩy tăng trưởng Tín dụng xanh và các TCTD tăng cường cung ứng Tín dụng xanh trong thời gian qua và sắp tới, cũng như nguồn vốn của các đinh chế tài chinh, ngân hàng quốc tế hiện diện thương mại ở Việt Nam đã có cam kết phát thải ròng bằng 0 (đặc biệt là các thành viên của Liên minh Tài chinh Glascow vì Net Zero – GFANZ có Portfolio lên tới 140.000 tỷ USD và cam kết đến 2030 phải đạt 30% doanh số mới là tài trợ cho chuyển đổi xanh) là cơ hội lớn của doanh nghiệp Việt Nam có thể huy động vốn đầu tư và tài chính xanh cho các dự án chuyển đổi xanh của mình.

Tuy nhiên kinh nghiệm thế giới cho thấy công cụ tài chính xanh quan trọng và có quy mô lớn nhất là Trái phiếu xanh (TPX), hiện đang chiếm thị phần lớn nhất trên thị trường tài chính xanh toàn cầu, với lượng phát hành hàng năm tăng từ 2,3 tỷ USD năm 2012 lên 593 tỷ USD năm 2021, gấp 2 lần năm 2020 và giảm xuống 509 tỷ USD năm 2022 do kinh tế toàn cầu giảm tốc. Quy mô phát hành TPX của năm 2023 là 578 tỷ USD, đã tăng mạnh trở lại mức của 2021, tức tăng 250 lần so với năm 2012! Tổng giá trị tích lũy phát hành TPX xanh đã đạt tổng cộng 2.795 tỷ đô la trong giai đoạn 2006-2203 (xem hình dưới).

Tại Việt Nam, Chính phủ đã ban hành Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 và Nghị định 153/2018/NĐ-CP ngày 31/12/2020 về Trái phiếu doanh nghiệp (TPDN) với 4 điều khoản liên quan đến Trái phiếu xanh doanh nghiệp (các điều khoản này không thay đổi trong các NĐCP về TPDN sửa đổi số 65/2023 và 08/2023):

Điều 4 khoản 2. “Trái phiếu doanh nghiệp xanh” là trái phiếu doanh nghiệp được phát hành để đầu tư cho dự án thuộc lĩnh vực bảo vệ môi trường, dự án mang lại lợi ích về môi trường theo quy định của pháp luật bảo vệ môi trường.

Điều 5. Nguyên tắc phát hành và sử dụng vốn trái phiếu khoản 3. Đối với phát hành trái phiếu xanh, ngoài các quy định tại khoản 1 và khoản 2 Điều này, nguồn vốn từ phát hành trái phiếu phải được hạch toán, quản lý theo dõi riêng và giải ngân cho các dự án thuộc lĩnh vực bảo vệ môi trường, dự án mang lại lợi ích về môi trường theo phương án phát hành đã được phê duyệt.

Điều 19. Công bố thông tin trước đợt chào bán trái phiếu của doanh nghiệp Khoản 1, mục b) Riêng đối với chào bán trái phiếu xanh, ngoài nội dung công bố thông tin theo quy định tại điểm a khoản này, doanh nghiệp phát hành phải công bố thông tin về quy trình hạch toán, quản lý, giải ngân vốn từ chào bán trái phiếu xanh theo quy định tại khoản 3 Điều 5 Nghị định này.

Điều 21. Công bố thông tin định kỳ khoản 2 mục d) Đối với trái phiếu xanh, ngoài các nội dung quy định tại điểm a, điểm b khoản này, hàng năm doanh nghiệp phát hành phải lập báo cáo về việc hạch toán, quản lý sử dụng vốn từ phát hành trái phiếu có ý kiến soát xét của tổ chức kiểm toán; báo cáo tiến độ giải ngân, tiến độ thực hiện dự án và báo cáo đánh giá tác động môi trường.

Điều 157. Trái phiếu xanh, Nghị định 08/2022/NĐ-CP thực thi Luật BMT quy định về Trái phiếu xanh như sau:

1. Trái phiếu xanh là trái phiếu do Chính phủ, chính quyền địa phương, doanh nghiệp phát hành để huy động vốn cho dự án thuộc danh mục phân loại xanh quy định tại Điều 154 Nghị định này.

2. Việc phát hành trái phiếu xanh thực hiện theo quy định của pháp luật về phát hành trái phiếu, Luật Bảo vệ môi trường và quy định tại Nghị định này.

3. Nguồn tiền thu được từ phát hành trái phiếu xanh phải được sử dụng để thực hiện dự án thuộc danh mục phân loại xanh theo quy định tại khoản 2 Điều 150 Luật Bảo vệ môi trường.

4. Căn cứ quy định dự án thuộc danh mục phân loại xanh tại khoản 1 và khoản 2 Điều 154 Nghị định này, Bộ Kế hoạch và Đầu tư hướng dẫn phân loại dự án thuộc danh mục phân loại xanh để tổng hợp trong danh mục đầu tư công khi xây dựng kế hoạch đầu tư công trung hạn, kế hoạch đầu tư công hàng năm làm căn cứ để Chính phủ, chính quyền địa phương lựa chọn khi phát hành trái phiếu xanh.

5. Chủ thể phát hành trái phiếu xanh có trách nhiệm cung cấp, công bố thông tin theo quy định của pháp luật về phát hành trái phiếu và cung cấp thông tin theo quy định tại khoản 6 và khoản 7 Điều này.

6. Định kỳ hàng năm đến thời gian trái phiếu đáo hạn, chủ thể phát hành trái phiếu xanh thực hiện công bố, cung cấp thông tin đánh giá tác động của dự án sử dụng nguồn vốn từ trái phiếu xanh đến môi trường như sau:

a) Nội dung cung cấp thông tin bao gồm quyết định phê duyệt kết quả thẩm định báo cáo đánh giá tác động môi trường (nếu có), giấy phép môi trường (nếu có); thông tin về kết quả đánh giá các lợi ích môi trường của dự án sử dụng vốn trái phiếu xanh quy định tại khoản 2 Điều 150 Luật Bảo vệ môi trường và khoản 2 Điều 154 Nghị định này;

b) Doanh nghiệp phát hành trái phiếu xanh thực hiện công bố thông tin theo quy định của pháp luật về phát hành trái phiếu doanh nghiệp và nội dung quy định tại điểm a khoản này;

c) Chủ dự án đầu tư sử dụng nguồn vốn trái phiếu xanh do Chính phủ, chính quyền địa phương phát hành có trách nhiệm cung cấp thông tin theo nội dung quy định tại điểm a khoản này cho Kho bạc Nhà nước (đối với trái phiếu xanh do Chính phủ phát hành), Ủy ban nhân dân cấp tỉnh (đối với trái phiếu xanh do chính quyền địa phương phát hành) để công bố trên trang thông tin điện tử của Kho bạc Nhà nước, Ủy ban nhân dân cấp tỉnh.

7. Chế độ công bố thông tin, báo cáo tình hình quản lý, giải ngân nguồn vốn huy động từ phát hành trái phiếu xanh thực hiện như sau:

a) Chủ thể phát hành trái phiếu là doanh nghiệp thực hiện chế độ báo cáo, công bố thông tin về tình hình quản lý, giải ngân nguồn vốn huy động từ phát hành trái phiếu xanh theo quy định của pháp luật về phát hành trái phiếu doanh nghiệp;

b) Định kỳ hàng năm, Kho bạc Nhà nước, Ủy ban nhân dân cấp tỉnh công bố thông tin về tình hình giải ngân cho các dự án thuộc danh mục phân loại xanh sử dụng nguồn vốn huy động từ phát hành trái phiếu xanh do Chính phủ, chính quyền địa phương phát hành trên trang thông tin điện tử của Kho bạc Nhà nước, Ủy ban nhân dân cấp tỉnh.

8. Chủ thể phát hành trái phiếu xanh, nhà đầu tư trái phiếu xanh được hưởng các chính sách ưu đãi sau:

a) Được hưởng các ưu đãi giá dịch vụ theo quy định của pháp luật về giá dịch vụ trong lĩnh vực chứng khoán và chính sách hỗ trợ, ưu đãi khác theo quy định của pháp luật;

b) Dự án đầu tư công sử dụng nguồn vốn từ phát hành trái phiếu xanh do Chính phủ, chính quyền địa phương phát hành được ưu tiên bố trí đủ vốn theo tiến độ thực hiện dự án trong kế hoạch đầu tư công trung hạn và hàng năm.

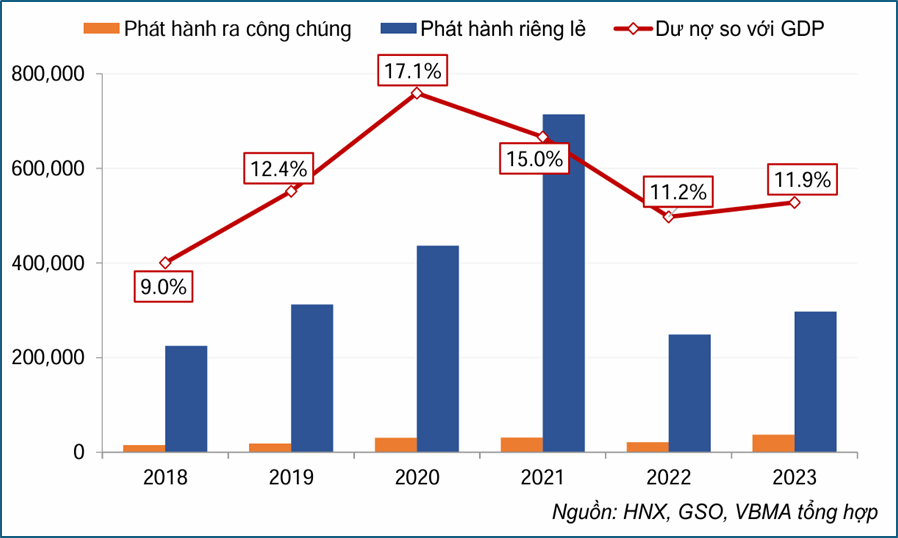

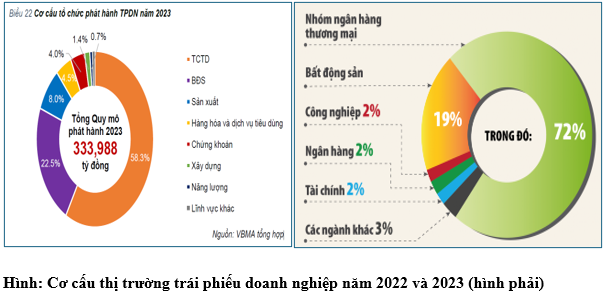

Năm 2023 và 9T/2024, Thị trường TPDN đã phục hồi sau giai đoạn khủng khoảng 2020-2022. Tổng giá trị TPDN phát hành năm 2023 đạt 333,988 tỷ đồng (tương đương 3,25% GDP), tăng 37.8% so với năm 2022. Trong đó, phát hành riêng lẻ ở mức 296,917 tỷ đồng, tăng 19.4%; giá trị phát hành ra công chúng đạt 37,070 tỷ đồng, tăng 74.6%. Đối với thị trường quốc tế, năm 2023 chỉ ghi nhận 1 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị 250 triệu USD, giảm 60% so với năm 2022.

Tuy Thị trường TPDN đã phục hồi nhẹ trong năm 2023-2024, nhưng TPDN dành cho lĩnh vực chuyển đổi năng lượng (NLTT và NL sạch; là lĩnh vực chuyển đổi xanh quan trọng nhất) đến nay vẫn chưa phục hồi và phát triển trở lại:

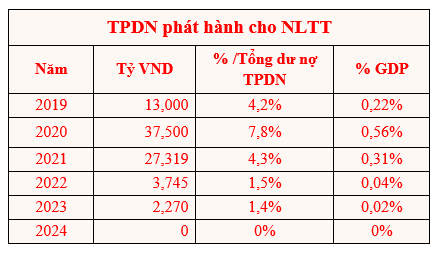

Tổng TPDN phát hành cho NLTT giai đoạn 2019-2024 là 83.800 tỷ đồng (khoảng 3,5 tỷ USD),

Riêng quy mô phát hành Trái phiếu doanh nghiệp xanh trong thời gian qua chỉ có quy mô rất nhỏ (khoảng 1,545 triệu USD), trong đó:

- 1,3 tỷ USD trái phiếu xanh, bền vững (từ VIN Group, VP Banks,...) được phát hành trên thị trường quốc tế và bằng ngoại tệ;

- Chỉ có 6.075 tỷ đồng trái phiếu xanh phát hành tại thị trường vốn Việt Nam bằng VND (tương đương 245 Mio USD), nhưng việc Review Portfolio và xây dựng khung trái phiếu xanh (Green Bond Framework) và xác nhận các trái phiếu xanh này là đều dựa trên Tiêu chuẩn Trái phiếu xanh quốc tế (ICMA), cụ thể là:

EVNFC với 1.700 tỷ đồng (70 triệu USD) phát hành tháng Tổng TPDN phát hành cho NLTT giai đoạn 2019-2024 là 83.800 tỷ đồng (khoảng 3,5 tỷ USD),

Riêng quy mô phát hành Trái phiếu doanh nghiệp xanh trong thời gian qua chỉ có quy mô rất nhỏ (khoảng 1,545 triệu USD), trong đó:

- 1,3 tỷ USD trái phiếu xanh, bền vững (từ Vingroup, VPBank,...) được phát hành trên thị trường quốc tế và bằng ngoại tệ;

- Chỉ có 6.075 tỷ đồng trái phiếu xanh phát hành tại thị trường vốn Việt Nam bằng VND (tương đương 245 Mio USD), nhưng việc Review Portfolio và xây dựng khung trái phiếu xanh (Green Bond Framework) và xác nhận các trái phiếu xanh này là đều dựa trên Tiêu chuẩn Trái phiếu xanh quốc tế (ICMA), cụ thể là:

2. BIDV với 2.500 tỷ đồng (100 Mio USD) phát hành tháng 8/2023,

3. SEABank với 1.875 tỷ đồng (75 triệu USD; được IFC mua lại trái phiếu xanh lá và xanh dương do SEABank phát hành) phát hành tháng 6/2024:

Thách thức lớn nhất đối với việc phát hành trái phiếu doanh nghiệp xanh tại thị trường vốn Việt Nam (bằng VND) là thiếu cơ sở phát lý của Việt Nam quy định Danh mục phân loại xanh cho các dự án TPX và Xác nhận dự án TPX thuộc Danh mục phân loại xanh, bao hàm việc hưởng các chính sách ưu đãi của Nhà nước. Phí phí và việc đáp ứng các chuẩn mực khi phát hành TPX doanh nghiệp lần đầu tính theo tỷ lệ % chi phí tái cấp vốn (refiancing cost) là khá cao và tốn kém thời gian và nhân lực.

2.4. Cơ hội & thách thức về Xuất khẩu từ Chuyển đổi xanh:

Việt Nam là nước có quy mô và tỷ trọng Xuất khẩu trên GDP rất cao (năm 2023 là: 355,5 tỷ USD và 82,7% GDP). Xuất khẩu là động lực phát triển quan trọng của Đất nước, khi tăng trưởng 9T/2024 đã đạt gần 300 tỷ USD và tăng tới 15,4% so cùng ký 2023, góp phần tăng GDP dự kiến đạt 7% năm 2024. 6 Thị trường xuất khẩu lớn nhất của Việt Nam (Mỹ, Trung quốc, EU, ASEAN, Nhật và Hàn quốc) chiếm 79,1% thị phần và 4 Thị trường các nước công nghiệp phát triển (Mỹ, EU, Nhật và Hàn quốc) chiếm 52,7%.

Thị trường thương mại toàn cầu sẽ đạt quy mô 2,500 tỷ hàng hóa xanh vào năm 2050. Đây là cơ hội lớn cho cả Xuất và Nhâp khẩu của các daonh nghiệp Việt Nam.

Hiện nay có 35 nước và cộng đồng kinh tế khu vực như EU, ASEAN đã và đang chuẩn bị ban hành Phân loại xanh làm cơ sở cho việc hoạch định chinh sách chuyển đổi xanh, trong đó có chinh sách nhập khẩu. Trong 6 thị trường xuất khẩu lớn nhất của Việt Nam, EU đã ban hành Phân loại xanh (EU Taxonomy) từ T6/2020, thiết lập Thị trường giao dịch Các bon (ETS) từ 2012 và áp dụng Cơ chế điều chỉnh biên giới Các bon bắt đầu từ ngày 01/10/2023 (CBAM). Thị trường xuất khẩu của EU năm 2023 là 44,1 tỷ USD chiếm 12,4% thị phần xuất khẩu của Việt Nam (khoảng 10,25% GDP).

CBAM có giai doạn chuyển tiếp đến hết năm 2025 để thử ghiệm về đăng ký và báo cáo khí thải. Từ Ngày 01/01/2026 CBAM bước vào giai đoạn xác định mức khí thải trong hà ng hóa nhập khẩu và triển khai chứng chỉ CBAM. Tác động tài chính là các nhà xuất khẩu phải mua chứng chỉ CBAM (tương ứng với giá chứng chỉ các bon EUA) theo quý. Ngày 31/01/2026 là ngày cuối cùng phải nộp báo cáo chuyển tiếp CBAM. Ngày 31/05/2027 là hạn chót nộp tuyên bố CBAM hàng năm đầu tiên và giao nộp chứng chỉ CBAM. Từ năm 2034 EU sẽ triển khai đầy đủ CBAM.

Giá chứng chỉ các bon (EUA) được đấu thầu tại Sở EEX Leipzig, CHLB Đức (là Sàn giao dịch chính của Hệ thống ETS của EU) ngày 11/10/2024 đang là 63.71 Euro/EUA.

CBAM trước mắt áp dụng đối với 6 loại hàng nhập khẩu là xi măng, phân bón, sắt thép, nhôm, Điện và Hydro, là những phân ngành có quá trình sản xuất với hàm lượng các bon cao và có nguy cơ rò rỉ các bon cao nhất.

Các chuyên gia tư vấn Dự án của UNOP đã có nghiện cứu tác động của CBAM đến 4 lọai hàng hóa xuất khẩu của Việt Nam sang EU là xi măng, phân bón, sắt thép, nhôm và cho kết quả (xemg bảng dưới đây). Kết quả cho thấy trừ thép xuất khẩu có quy mô là 1,1 tỷ USD chiếm 12% xuất khẩu sang EU sẽ ảnh hưởng đáng kể, còn 3 mặt hàng còn lại quy mô rất nhỏ, không bị tác động nhiều. Nhưng điều quan trọng hơn là cường độ phát thải hàng hóa xuất khẩu của Việt Nam đều cao hơn trung bình thế giới (tức sẽ cao hơn nhiều của EU), sẽ bị ảnh hưởng tác động tài chính khi phải mua chứng chỉ CBAM theo quý. Khi triển khai đầy đủ CBAM sẽ tác động lớn đến các mặt hàng xuất khẩu chủ lực của Việt Nam sang EU như chè, cà phê, gia vị; quả tươi/chế biến; thủy sản, ngũ cốc và các chế phẩm từ ngũ cốc, may mặc, giày da, máy tính, thiết bị điện tử, máy móc thiết bị phụ tùng, cao su, ….

Doanh nghiệp cần làm gì để tuân thủ Cơ chế CBAM EU

Dưới đây là một số khuyến nghị dành cho các doanh nghiệp:

1. Hiểu các nghĩa vụ có hiệu lực vào ngày 1/10/2023 và trong suốt thời gian chuyển tiếp (theo lộ trình ở trên), bao gồm danh sách dữ liệu cần thiết cho mục đích báo cáo CBAM.

2. Hiểu cách các yêu cầu của CBAM áp dụng cụ thể cho họ. Điều này liên quan đến việc trả lời các câu hỏi sau:

3. Thiết lập hệ thống báo cáo phù hợp với các quy tắc CBAM:

Cho đến cuối năm 2024, các công ty sẽ có thể lựa chọn báo cáo theo ba cách:

· Báo cáo đầy đủ theo phương pháp mới (phương pháp EU)

· Báo cáo dựa trên phương pháp tương đương (ba tùy chọn)

· Báo cáo dựa trên các giá trị tham chiếu mặc định (chỉ đến tháng 7 năm 2024)

Tuy vậy, từ ngày 01/01/2025 trở đi, chỉ phương pháp của EU mới được chấp nhận.

4. Tuy nhiên, khi xem xét cách CBAM sẽ bị đánh thuế cũng như các nghĩa vụ báo cáo của mình, các công ty nên cân nhắc kỹ lưỡng các chi phí tuân thủ sẽ phát sinh từ các nghĩa vụ báo cáo của họ.

5. Thiết kế và triển khai chiến lược giảm thiểu chi phí, có tính đến cả quan điểm pháp lý và kỹ thuật.

6. Theo dõi diễn biến pháp lý (đặc biệt là liên quan đến giá Các bon) tại các khu vực pháp lý quan tâm, đảm bảo khả năng thích ứng với các hoàn cảnh thay đổi. Giá chứng chỉ các bon (EUA) được đấu thầu tại Sở EEX Leipzig, CHLB Đức (là Sàn giao dịch chính của Hệ thống ETS của EU) ngày 2024-10-11 đang là 63.71 Euro/EUA.

Đề xuất cho các doanh nghiệp tại Việt Nam nên có Kế hoạch chuyển đổi xanh phù hợp:

• Theo dõi các diễn biến của CBAM

• Thu thập dữ liệu và thực hiện theo các yêu cầu về báo cáo phát thải KNK theo CBAM

• Lựa chọn chiến lược kinh doanh phù hợp và Lập kế hoạch chuyển đổi xanh tương thích

• Áp dụng các công nghệ và thực hành phát thải thấp

• Đồng hành với chính phủ trong bối cảnh chính sách khử các-bon như định giá các-bon và thúc đẩy năng lượng tái tạo

• Huy động nguồn Tài chinh xanh phù hợp

• Đầu tư vào nghiên cứu và đổi mới

• Phối hợp với chuỗi cung ứng để thúc đẩy giảm phát thải KNK toàn diện.

Có thể bạn quan tâm

Hải Phòng tăng cường hỗ trợ pháp lý cho doanh nghiệp nhỏ và vừa, hộ kinh doanh

02:11:00 PM GMT+7Thứ 4, 11/03/2026

Pháp ghi nhận sự hiện diện và đóng góp của doanh nghiệp Việt Nam

02:10:00 PM GMT+7Thứ 4, 11/03/2026

Diễn đàn Kinh doanh và Đầu tư EU-Việt Nam sắp diễn ra tại Hà Nội

11:30:00 AM GMT+7Thứ 4, 11/03/2026

Văn bản pháp luật

Liên kết

Website nội bộ của VCCI

Liên kết nhanh

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Tòa VCCI, Số 9 Đào Duy Anh, Kim Liên, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch VCCI

| Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế - VCCI | ||

| Văn Phòng - Lễ tân: | Phụ trách website: | Liên hệ quảng cáo: |

| 📞 + 84-24-35742022 | 📞 + 84-24-35743084 | 📞 + 84-24-35743084 |

| + 84-24-35742020 | vcci@vcci.com.vn | |

Truy cập phiên bản website cũ. Thiết kế và phát triển bởi ADT Global