Theo Chủ tịch G.C Food, các sản phẩm liên quan đến giá trị gia tăng trong sản xuất nông nghiệp cần được tính toán kỹ để hài hòa, bảo đảm lợi nhuận cho nông dân và người sản xuất nông nghiệp.

Thứ 4, 11/03/2026 | English | Vietnamese

LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM

Vietnam Chamber of Commerce and Industry

Thứ 4, 11/03/2026 | English | Vietnamese

Liên đoàn thương mại và công nghiệp Việt Nam

Vietnam Chamber of Commerce and Industry

Doanh nghiệp đề xuất tiếp tục áp thuế giá trị gia tăng với mặt hàng phân bón

09:43:00 AM GMT+7Thứ 5, 31/10/2024

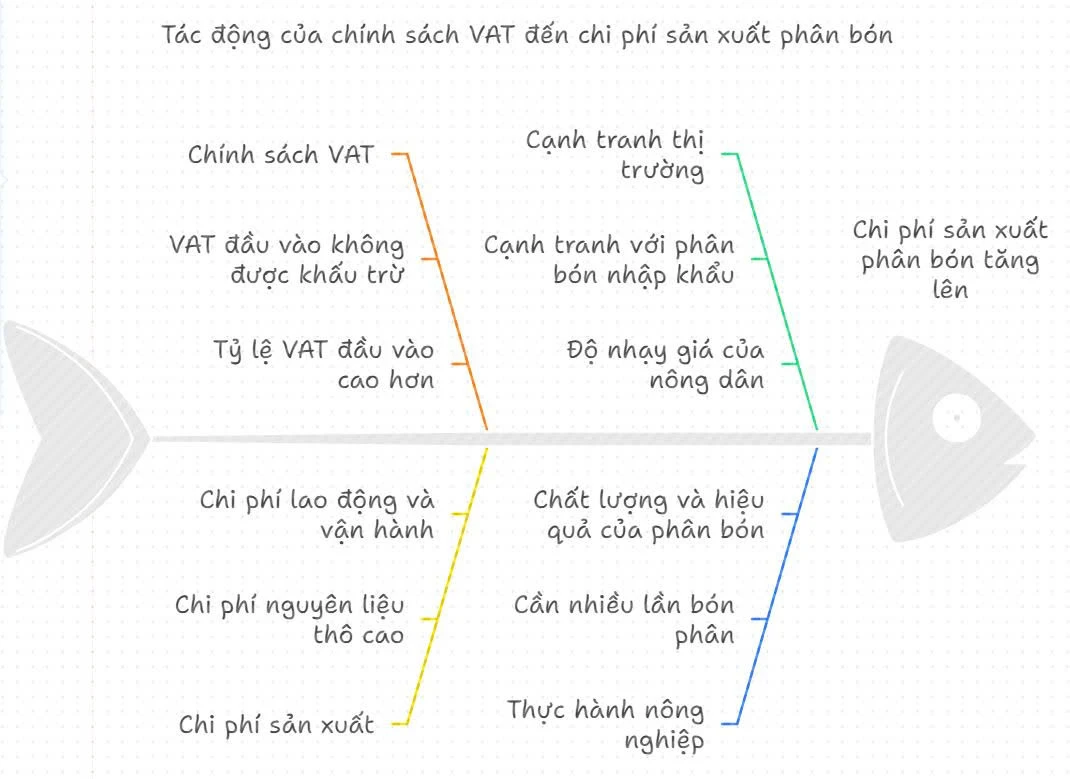

Khi phân bón “bị” đưa vào danh mục các mặt hàng không chịu thuế, đồng nghĩa với toàn bộ thuế GTGT đầu vào sản xuất không được khấu trừ, phải hạch toán vào chi phí giá thành sản phẩm, làm tăng giá bán.

Theo ý kiến của nhiều doanh nghiệp, việc đưa phân bón quay trở lại chịu thuế giá trị gia tăng 5% sẽ đem lại lợi ích lâu dài cho nông dân, giúp ngành sản xuất trong nước phát triển hiệu quả, có điều kiện hạ giá thành sản phẩm tới tay bà con.

Chi phí sản xuất đội lên

Để vườn sầu riêng có diện tích khoảng 1.500 m2 ra trái đều, sai quả, ít sâu bệnh… theo bà Võ Lâm Quế, chủ một hộ trồng sầu riêng ở thị trấn Phước An, huyện Krông Pắk, tỉnh Đắk Lắk, chi phí ban đầu cho phân bón và thuốc bảo vệ thực vật khoảng 40 triệu đồng, chưa kể đến chi phí nước tưới, công chăm sóc và thu hoạch.

Trong một chu kỳ để thu hoạch sầu riêng, người nông dân sẽ sử dụng nhiều đợt phân bón, chủ yếu là phân NPK cho giai đoạn nuôi lá, ra hoa, nuôi trái… sau khi thu hoạch. Đây là thời điểm quan trọng để cho cây hồi phục, giai đoạn này chi phí cho phân bón khá lớn.

Phân bón cho cây sầu riêng của gia đình bà phần lớn là NPK nhập khẩu do có giá thành thấp hơn phân bón trong nước dù biết là phân bón nhập khẩu nhanh tan, cây hấp thụ nhanh thì có hại lâu dài cho đất.

“Chúng tôi mong giá phân bón trong nước có giá thành tương đương giá phân bón nhập khẩu để có thể sử dụng vừa có hiệu quả cho cây vừa có chi phí đầu tư hợp lý vừa giúp tái tạo chất đất lâu dài,” bà Võ Lâm Quế bày tỏ.

Theo tính toán của các doanh nghiệp, chi phí phân bón hiện đang chiếm 10-30% tổng chi phí sản xuất, là tỷ trọng cao trong cơ cấu giá thành của sản phẩm nông nghiệp.

“Phân bón ‘bị’ đưa vào danh mục các mặt hàng không chịu thuế, đồng nghĩa với toàn bộ thuế giá trị gia tăng đầu vào của nguyên nhiên vật liệu, sửa chữa, đầu tư, dịch vụ phục vụ cho sản xuất phân bón không được khấu trừ, phải hạch toán vào chi phí giá thành sản phẩm, làm tăng giá thành và giá bán phân bón,” ông Nguyễn Hoàng Trung, Phó Tổng Giám đốc Công ty cổ phần DAP-Vinachem

Ông Lê Anh Tuấn. Kế toán trưởng Công ty cổ phần Phân đạm và Hóa chất Hà Bắc cho biết do không thuộc đối tượng chịu thuế VAT, doanh nghiệp không được hoàn thuế đầu vào khiến chi phí sản xuất đội lên, trong khi đó doanh nghiệp không thể áp giá bán cao vì như vậy sẽ không cạnh tranh với giá phân bón nhập khẩu, người nông dân không mua hàng.

Mặt khác, doanh nghiệp cũng không dám đầu tư vì toàn bộ phần thuế giá trị gia tăng hạch toán vào tổng mức đầu tư, không được hoàn thuế khiến chi phí đội lên rất nhiều. Ước tính mỗi năm, tổng số tiền mà doanh nghiệp này phải gánh chịu thêm do chính sách thuế hiện hành với phân bón lên tới 250 tỷ đồng.

“Nếu doanh nghiệp được khấu trừ thuế sẽ có nguồn lực đầu tư, nâng cao chất lượng phân bón. Bên cạnh đó, nếu giá cả đầu vào duy trì ổn định như hiện nay, doanh nghiệp có thể hạ giá bán ít nhất 3-5%,” đại diện Đạm Hà Bắc cho hay.

Nhiều chủ đại lý cũng chia sẻ, việc giá phân bón tăng cũng gây tác động không nhỏ đến chi phí sản xuất của bà con nông dân.

")

Bà Trịnh Mỹ Hà, Công ty Trách nhiệm hữu hạn Thuận Phát, xã Đại Tâm, huyện Mỹ Xuyên, tỉnh Sóc Trăng cho hay cửa hàng kinh doanh nhiều sản phẩm trong nước và nhập khẩu nước ngoài. Sản phẩm nhập khẩu chủ yếu là DAP và Kali chiếm 40% tổng số sản phẩm tại cửa hàng. Sản phẩm phân bón trong nước, cửa hàng phân phối cho các thương hiệu như Phân bón Cà Mau, Đầu Trâu, Con Cò.

"Phân bón chiếm tới 70% giá thành sản xuất đầu vào của bà con nông dân nên bà con rất cần phân bón chất lượng, hiệu quả, giá cả hợp lý, có nhiều chương trình hỗ trợ nông dân, đại lý," bà Hà nói.

Áp thuế sẽ giúp cạnh tranh công bằng

Luật thuế số 71/2014/QH13 có hiệu lực thi hành kể từ ngày 01/01/2015 đã có tác động rất lớn đến ngành sản xuất phân bón trong nước. Dẫn chứng từ thực tế doanh nghiệp, ông Nguyễn Hoàng Trung, Phó Tổng Giám đốc Công ty cổ phần DAP-Vinachem cho biết khi phân bón “bị” đưa vào danh mục các mặt hàng không chịu thuế, đồng nghĩa với toàn bộ thuế giá trị gia tăng đầu vào của nguyên nhiên vật liệu, sửa chữa, đầu tư, dịch vụ phục vụ cho sản xuất phân bón không được khấu trừ, phải hạch toán vào chi phí giá thành sản phẩm, làm tăng giá thành và giá bán phân bón.

Số liệu thống kê từ doanh nghiệp này cung cấp, số thuế giá trị gia tăng đầu vào không được khấu trừ, tính vào chi phí giá thành sản xuất phân bón DAP Đình Vũ của Công ty từ năm 2015 đến nay đã lên tới gần 1.000 tỷ đồng. Giảm khả năng cạnh tranh đối với phân bón nhập khẩu trên chính thị trường nội địa.

Bên cạnh đó, khi phân bón không được đưa vào danh mục các mặt hàng chịu thuế thì giá thành sản xuất của doanh nghiệp tăng bình quân từ 7,3-8%/năm. Giá vốn tăng lên từng năm, ngày càng tích lũy nhiều hơn do hàng tồn kho cuối năm luân chuyển giá vốn tăng của từng năm.

Phân tích thêm, theo đại diện doanh nghiệp này, người tiêu dùng sản phẩm phân bón không phải chịu phần thuế giá trị gia tăng đầu vào (do đã được bóc tách khỏi chi phí đầu vào sản xuất), nhưng sẽ phải chịu phần thuế giá trị gia tăng đầu ra của phân bón. Tuy nhiên, nếu áp dụng thuế giá trị gia tăng 5% đối với mặt hàng phân bón thì phần thuế giá trị gia tăng đầu ra sẽ thấp hơn phần thuế giá trị gia tăng đầu vào (tỷ lệ thuế giá trị gia tăng đầu vào tính bình quân ở mức cao hơn 5%), nên giá bán phân bón có dư địa giảm.

Trong khi đó, sụt giảm đầu tư của doanh nghiệp sản xuất kinh doanh phân bón trong nước, do toàn bộ thuế giá trị gia tăng đầu vào của hoạt động đầu tư đổi mới công nghệ không được khấu trừ, dẫn đến suất đầu tư tăng, giảm hiệu quả đầu tư.

Ngoài ra, việc chuyển mặt hàng phân bón từ diện áp dụng thuế giá trị gia tăng 5% sang không chịu thuế giá trị gia tăng dẫn đến toàn bộ thuế giá trị gia tăng đầu vào phục vụ cho sản xuất và kinh doanh phân bón không được khấu trừ và phải hạch toán vào chi phí, làm cho lợi nhuận của các doanh nghiệp sản xuất phân bón trong nước sụt giảm.

Điều này dẫn đến rủi ro cho sự phát triển của ngành phân bón trong nước, ảnh hưởng đến sự phát triển bền vững của ngành nông nghiệp Việt Nam khi công nghệ sản xuất phân bón trong nước lạc hậu do thiếu đầu tư, chi phí giá thành sản xuất phân bón trong nước cao do gánh phần thuế giá trị gia tăng đầu vào, người tiêu dùng phụ thuộc vào phân bón nhập khẩu.

“Trước tháng 01/2015 khi Luật 71 có hiệu lực, tổng cộng các dự án đầu tư cho phân bón có công suất 3,5 triệu tấn/năm, sau thời điểm trên tổng công suất đầu tư mới chỉ là 370.000 tấn,” đại diện Công ty cổ phần DAP-Vinachem nêu dẫn chứng.

")

Liên quan tới mặt hàng này, tiến sỹ Phùng Hà, Chủ tịch Hiệp hội Phân bón Việt Nam đánh giá, theo Luật Thuế 71, phân bón nhập khẩu không có thuế giá trị gia tăng, điều này có lợi cho các nhà sản xuất nước ngoài khi xuất khẩu phân bón sang Việt Nam và làm ảnh hưởng đến các doanh nghiệp sản xuất trong nước, phát sinh những bất cập khiến nhiều doanh nghiệp sản xuất trong nước phải đối mặt với áp lực cạnh tranh.

Nguyên nhân là các doanh nghiệp sản xuất phân bón trong nước phải cạnh tranh về giá bán khi gánh chịu chi phí thuế giá trị gia tăng, trong khi lại không áp dụng với mặt hàng nhập khẩu cùng loại. Trong trường hợp áp dụng thuế suất thuế giá trị gia tăng với phân bón thì phân bón nhập khẩu cũng phải chịu thuế giá trị gia tăng và ngân sách Nhà nước sẽ thu được toàn bộ khoản thu này.

Nhằm tạo ra môi trường kinh doanh bình đẳng, góp phần thúc đẩy bền vững của ngành sản xuất phân bón trong nước, Hiệp hội Phân bón Việt Nam tiếp tục kiến nghị đề xuất sửa đổi áp dụng mức thuế suất giá trị gia tăng 5% thay cho quy định hiện nay.

Ông Phùng Hà cho rằng, lợi ích lớn nhất là bà con nông dân sẽ được hưởng lợi lâu dài khi doanh nghiệp phân bón trong nước sản xuất ổn định, có hiệu quả, từ đó có điều kiện hạ giá thành, giảm giá bán tới tay bà con nông dân./.

TheoVietnam+

Copy link

Có thể bạn quan tâm

Đề xuất gỡ vướng quy định quỹ đất thanh toán cho các dự án BT

08:53:00 AM GMT+7Thứ 4, 11/03/2026

Xung đột Trung Đông: Vinachem đa dạng nguồn cung nguyên liệu sản xuất phân bón

08:50:00 AM GMT+7Thứ 4, 11/03/2026

Ngành điện tử Việt Nam trước vận hội mới: Xuất khẩu vượt 164 tỷ USD, khát vọng làm chủ công nghệ

10:57:00 AM GMT+7Thứ 3, 10/03/2026

Văn bản pháp luật

Liên kết

Website nội bộ của VCCI

Liên kết nhanh

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Tòa VCCI, Số 9 Đào Duy Anh, Kim Liên, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch VCCI

| Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế - VCCI | ||

| Văn Phòng - Lễ tân: | Phụ trách website: | Liên hệ quảng cáo: |

| 📞 + 84-24-35742022 | 📞 + 84-24-35743084 | 📞 + 84-24-35743084 |

| + 84-24-35742020 | vcci@vcci.com.vn | |

Truy cập phiên bản website cũ. Thiết kế và phát triển bởi ADT Global