Thứ 4, 11/02/2026 | English | Vietnamese

LIÊN ĐOÀN THƯƠNG MẠI VÀ CÔNG NGHIỆP VIỆT NAM

Vietnam Chamber of Commerce and Industry

Thứ 4, 11/02/2026 | English | Vietnamese

Liên đoàn thương mại và công nghiệp Việt Nam

Vietnam Chamber of Commerce and Industry

Hợp đồng mất hiệu lực sau 3 năm đóng phí: Rủi ro vì lạm dụng điều khoản linh hoạt

01:41:00 PM GMT+7Thứ 6, 23/05/2025

Chuyên gia cho rằng, linh hoạt đóng phí bảo hiểm là một quyền lợi hỗ trợ cho khách hàng trong trường hợp khó khăn tài chính nhưng vẫn được bảo vệ. Do đó, cần dùng đúng cách, tránh “lạm dụng” khiến hợp đồng mất hiệu lực, ảnh hưởng đến quyền lợi bảo hiểm

Mất hiệu lực sau 3 năm đóng phí đầy đủ

Mới đây trên Cộng đồng về bảo hiểm, một vị độc giả đã chia sẻ về việc hợp đồng bảo hiểm nhân thọ của mình bị mất hiệu lực sau 3 năm đóng phí đầy đủ.

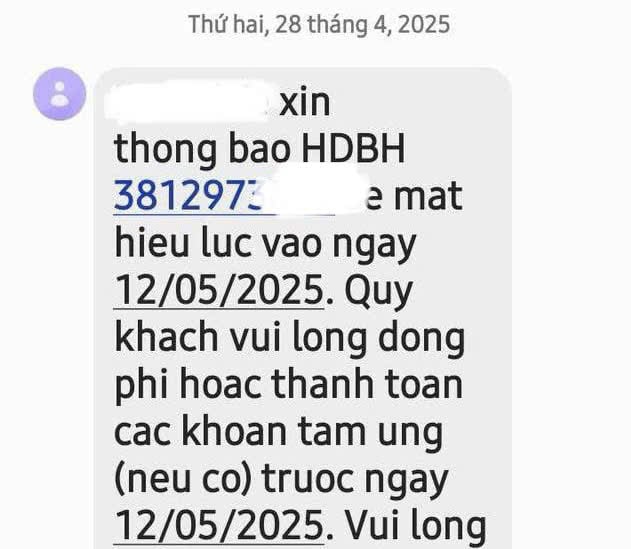

Cụ thể, vị độc giả này cho biết có tham gia sản phẩm bảo hiểm với số phí mỗi năm là 17,5 triệu đồng và đã đóng phí đầy đủ 3 năm đầu. Đến ngày 28/4 người này nhận được thông báo qua tin nhắn của tổng đài về việc hợp đồng số 3812973.xxx sẽ mất hiệu lực vào ngày 12/5.

Tuy nhiên, vì khó khăn về tài chính, khách hàng không thể tiếp tục đóng số phí nêu trên.

Vị độc giả kể rằng, tư vấn viên của công ty bảo hiểm chia sẻ thông tin tham gia sản phẩm bảo hiểm liên kết đầu tư này có quyền lợi linh hoạt đóng phí. Theo đó, chỉ cần đóng phí đầy đủ và bắt buộc trong 3 năm đầu tiên, còn những năm sau chỉ cần duy trì đủ phí bảo hiểm rủi ro là vẫn được bảo vệ.

Vị độc giả vẫn nộp phí duy trì nhưng mới đây đã nhận được thông báo hợp đồng mất hiệu lực.

Theo vị độc giả, vấn đề nằm ở chỗ nếu tham gia tiếp sẽ phải nộp tổng số phí, và tiền lãi để khôi phục lại hiệu lực hợp đồng. Còn chọn dừng lại thì coi như mất toàn bộ số tiền đã tham gia trong 3 năm, khoảng hơn 50 triệu đồng.

“Tôi rất hoang mang chưa biết xử lý ra sao. Liệu có cách nào khác như hạ thấp các quyền lợi để giảm số phí, hiện tại tôi không sắp xếp được đủ tài chính để tiếp tục với mức phí cũ”, vị độc giả lo lắng nói.

Trao đổi với Tạp chí Đầu tư Tài chính, chuyên gia bảo hiểm 10 năm kinh nghiệm bà Nguyễn Mai Phương cho rằng, người tham gia bảo hiểm cần hiểu đúng về bản chất của bảo hiểm, không phải cứ đóng vào 10 đồng là vẫn còn nguyên 10 đồng tích luỹ qua các năm cho khách hàng.

Phí khách hàng đóng vào hàng năm sẽ được công ty bảo hiểm khấu trừ các loại phí cần trừ để duy trì các quyền lợi bảo hiểm đã ký kết với khách hàng.

Theo bà Mai Phương, các loại phí mà công ty bảo hiểm khấu trừ của khách gồm phí ban đầu (trong 5-7 năm đầu của hợp đồng), phí bảo hiểm rủi ro hàng năm, phí quản lý hợp đồng. Chưa kể các loại phí khác như phí quản lý quỹ, phí chuyển đổi quỹ (nếu khách hàng sử dụng).

Do đó, bà Mai Phương nhận định, khi phí ban đầu cộng phí rủi ro, cộng phí quản lý hợp đồng lớn hơn tổng phí tích luỹ sau 3 năm đầu thì đến năm thứ 4 nếu khách không tiếp tục đóng phí, hoặc số phí đóng không đủ, giá trị tài khoản của khách hàng không đủ số dư để trừ các loại phí cần phải khấu trừ, dẫn đến hợp đồng mất hiệu lực.

Hoặc còn một trường hợp nữa, sau 3 năm đầu đóng phí đầy đủ như vị độc giả nêu trên, sang năm thứ 4 đã đóng thêm phí bảo hiểm rủi ro nhưng do đây là sản phẩm bảo hiểm liên kết đơn vị (là sản phẩm bảo hiểm kết hợp đầu tư vào thị trường cổ phiếu, số phí khách hàng đóng vào sau khi trừ các loại phí cần trừ, số còn lại sẽ được công ty bảo hiểm đem đi đầu tư thông qua Công ty quản lý Quỹ), giá trị tài khoản của khách hàng tính bằng giá đơn vị Quỹ.

Đến thời điểm khấu trừ các loại phí, công ty phải phải bán số đơn vị quỹ của khách hàng có tiền khấu trừ. Thời điểm bán có thể kết quả đầu tư không khả quan, dẫn đến số tiền bán không đủ để khấu trừ phí.

“Cứ giá trị tài khoản của hợp đồng âm, tức là tài khoản không còn tiền, hợp đồng bảo hiểm sẽ mất hiệu lực”, bà Mai Phương nhấn mạnh.

Tận dụng đúng, tránh “lạm dụng” linh hoạt đóng phí

Chuyên gia Nguyễn Mai Phương cho biết, linh hoạt đóng phí trong bảo hiểm nhân thọ nghĩa là sau một thời gian đóng phí bắt buộc theo quy định của từng sản phẩm có thể 3 -5 năm đầu hợp đồng, sau đó người mua có thể tùy chọn thời điểm, phương thức đóng phí, số tiền phí phù hợp với khả năng tài chính của mình tuỳ theo quy định của từng công ty bảo hiểm.

“Linh hoạt không có nghĩa là chỉ cần đóng phí bảo hiểm rủi ro để được bảo vệ”, bà Phương khẳng định.

Do đó, bà Phương khuyến nghị, khách hàng chỉ nên sử dụng chức năng linh hoạt đóng phí này trong những trường hợp gặp khó khăn thực sự về kinh tế, đang cần dồn tiền cho một việc quan trọng hơn thì có thể tận dụng quyền lợi này.

Tuy nhiên, cũng không nên sử dụng thường xuyên vì như trường hợp nêu trên, khi công ty linh động trừ tiền có sẵn trong tài khoản nhưng vẫn ghi nợ người tham gia, nếu khách hàng không để ý khi tận dụng quyền lợi linh động này, để hợp đồng mất hiệu lực, thì sẽ phải đóng bù khoản nợ này kèm lãi, để khôi phục hiệu lực hợp đồng.

Vị chuyên gia này cũng nhấn mạnh, mua bảo hiểm nhân thọ là một quá trình dài, người mua cần xác định và dự tính tài chính để có thể tham gia lâu dài, không đứt quãng, tận dụng các quyền lợi thưởng duy trì hợp đồng trong bảo hiểm. Chỉ khi bất đắc dĩ mới nên sử dụng quyền lợi linh hoạt đóng phí này.

Ngoài ra, cân nhắc mức tài chính khoảng 10% thu nhập thường xuyên, lựa chọn tư vấn viên công tâm, đủ trình độ để tư vấn giải pháp phù hợp nhu cầu, không nên chạy theo những quyền lợi tiền tỷ nhưng không thực sự phù hợp với nhu cầu và tình hình tài chính.

“Cũng giống như quần áo, người mặc size S, M thì không thể sử dụng size L hoặc XL giống như bạn của mình, nếu cố chọn sẽ không phù hợp và gây khó chịu khi sinh hoạt”, bà Mai Phương ví von.

Có thể bạn quan tâm

Bộ Công Thương đề nghị bảo đảm nguồn xăng dầu tại 2 trạm dừng nghỉ cao tốc TP.Hồ Chí Minh - Long Thành - Dầu Giây

03:10:00 PM GMT+7Thứ 3, 10/02/2026

Hàng Việt lan tỏa về ngoại thành, giữ ổn định thị trường tết Bính Ngọ

03:07:00 PM GMT+7Thứ 3, 10/02/2026

63% người tiêu dùng chọn sàn thương mại điện tử để sắm Tết

03:05:00 PM GMT+7Thứ 3, 10/02/2026

Văn bản pháp luật

Liên kết

Website nội bộ của VCCI

Liên kết nhanh

Bản quyền bởi Liên đoàn Thương mại và Công nghiệp Việt Nam - VCCI

Tòa VCCI, Số 9 Đào Duy Anh, Kim Liên, Hà Nội, Việt Nam

Giấy phép xuất bản số 190/GP-TTĐT cấp ngày 27/10/2023

Người chịu trách nhiệm chính: Ông Hoàng Quang Phòng, Phó Chủ tịch VCCI

| Quản lý và vận hành: Trung tâm Truyền thông và Thông tin Kinh tế - VCCI | ||

| Văn Phòng - Lễ tân: | Phụ trách website: | Liên hệ quảng cáo: |

| 📞 + 84-24-35742022 | 📞 + 84-24-35743084 | 📞 + 84-24-35743084 |

| + 84-24-35742020 | vcci@vcci.com.vn | |

Truy cập phiên bản website cũ. Thiết kế và phát triển bởi ADT Global